[강호성기자] 유료방송 시장에서 IPTV의 강세가 지속되고 있는 것으로 나타났다. 유료방송 가입자의 42.3%가 결합상품을 이용하고 있으며 그 비중은 갈수록 커지는 것으로 집계됐다.

방송통신위원회(위원장 최성준)는 23일 이같은 내용이 담긴 '2015년도 방송시장경쟁상황평가' 결과를 발표했다.

평가는 방송시장을 ▲유료방송시장(전체유료방송시장, 디지털방송시장) ▲방송채널 거래시장(유료방송채널거래시장, 지상파재전송권거래시장) ▲방송프로그램 거래시장 ▲방송광고시장(전체방송광고시장, 지상파방송광고시장)으로 획정해 실시됐다.

조사는 지난 2014년의 방송시장의 경쟁상황을 평가한 것으로 방통위는 결합상품 관련 집계는 2015년 6월까지의 집계치를 대상으로 평가했다.

방통위 관계자는 " 평가결과는 앞으로 방송시장에 대한 합리적인 규제개선 및 경쟁정책수립의 기초자료로 활용할 것"이라고 설명했다.

◆가입자 추세, IPTV↑ 케이블TV↓

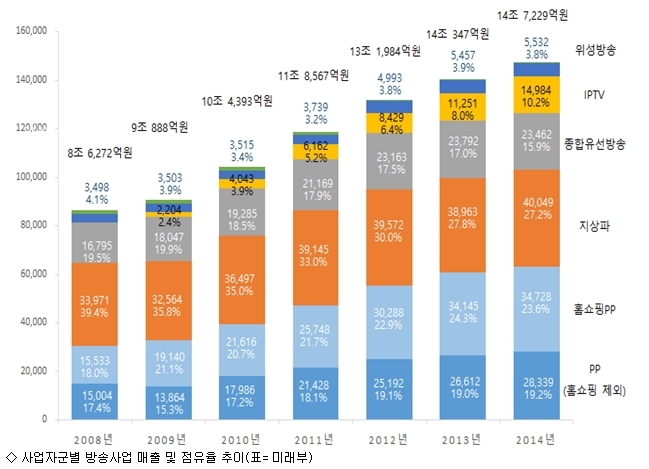

유료방송 시장은 한마디로 IPTV의 활성화와 케이블TV(SO)의 가입자하락으로 요약할 수 있다.

집계결과 IPTV 가입자가 1천85만으로 1천만 시대를 돌파했다. 이는 2013년 대비 24.6% 상승한 수치다. IPTV는 유료방송시장의 가입자 증가분(198만)보다 많은 214만의 순증을 기록하면서 가입자 점유율(39.6%)도 상승세(5.3%p 상승)를 지속하고 있다.

유료방송의 권역별 시장집중도(HHI) 평균은 2014년 '3,816'으로 하락세가 계속(2013년, 4,191)됐으며 신설된 세종시를 제외한 모든 구역에서 HHI가 감소했다.

이는 사업면허를 받아야 하는 방송시장의 시장집중도가 이동통신 시장과 유사한 수준까지 내려왔다는 뜻으로, 이같은 추세라면 1~2년 후에는 모바일보다 경쟁적인 시장으로 변화될 가능성이 있다는 것을 말해준다.

방송권역별 1위와 2위사업자의 점유율 격차는 66곳(전체 78개 구역의 84.6%)에서 감소한 것으로 나타났고 1위사업자의 점유율이 50%이상인 권역수도 감소(2013년 51→ 2014년 43개)했다.

평균 유료방송요금 수준을 가늠할 수 있는 'VOD 수입을 제외한 수신료 기반 가입자당 매출(ARPU)'을 보면 케이블TV(SO)는 2013년 대비 약 889원 하락한 5천79원으로, IPTV 3사(6천967원)가 2013년 대비 242원 상승한 것과 대조되는 결과가 나왔다.

SO의 수신료 매출 축소(2013년 1조1천663억원 → 2014년 1조645억원)에 따라 영업이익률이 낮아지면서(14.5% → 13.3%), 홈쇼핑송출 수수료의 영업이익 기여도가 모든 SO에서 100%를 넘어섰다.(SO 평균 168.2%, 위성 128.4%) 이는 홈쇼핑송출수수료를 제외하면 적자로 전환된다는 뜻이다.

◆유료방송 가입자 42% 결합상품 이용

방송상품이 포함된 결합상품가입자는 1천199만명으로 2014년말 대비 5.7%가 증가한 것으로 집계됐다. 유료방송가입자의 42.3%가 결합상품을 이용하고 그 비중도 확대 추세(2012년 34.1% → 2013년 38.2% → 2014년 41.4% → 2015년 6월 42.3%)로 나타났다.

결합상품 가입자는 IPTV가 총 77.5%, SO가 22.5%를 차지했다.

방송과 이동전화를 포함한 결합상품 가입자는 496만명으로 2014년말 대비 17.7%(2012년 180만명→ 2013년 274만명→ 2014년 421만명→ 2015년 6월 496만명) 증가했다.

방송통신 결합상품 가입자 중 이동전화 포함 결합상품 가입자 비중(2013년 28.2%→ 2014년 37.2%→ 2015년 6월 41.4%)은 늘지만 KT 점유율은 감소(2012년 55.5%→ 2015년6월 33%)했다. 대신 SK군과 LG유플러스 점유율은 증가(SK군 2012년 33.8%→2015년6월 44.8%, LG유플러스 2012년 10.7%→ 2015년6월 21.9%)했다.

유료방송의 주문형비디오(VOD) 매출액은 2014년 5천674억원으로 증가(2013년 4천331억원)가 31%가 성장했다. 2014년 전체 유료방송 수신료 매출에서 VOD 매출 비중도 증가(2013년 17.7% → 2014년 21.4%, 3.7%p 증가)하고 있다.

VOD 매출의 70%는 IPTV 사업자들이 차지한 것으로 집계됐다. 유료방송 수신료에서 VOD매출이 차지하는 비중도 IPTV(32.7%)가 SO(16.0%)에 비해 높았다.

이용자 대상 설문(n=568) 결과, 국내 가입형 OTT(인터넷을 통한 TV 서비스) 서비스 중 IPTV 3사의 OTT 서비스(15.0%~28.3%)나 지상파의 푹(pooq, 23.4%), CJ헬로비전의 티빙(tving, 22.7%)이 상대적으로 이용자가 많은 것으로 추정됐다.

방통위는 향후 OTT 계속 이용 의향자(n=481) 대상 설문조사 결과 유료방송서비스도 계속 이용하겠다는 비중은 73.8%로, OTT를 유료방송의 보완재로서 활용하는 비중이 높다고 분석했다.

◆유료방송 시장은 경쟁활성화

방통위는 지난 2014년 방송시장이 전년 대비 4.9% 성장하고, IPTV와 종합편성 방송채널사용사업자(PP) 등 후발사업자의 성장에 따라 유료방송 가입자 집중도와 방송광고시장 집중도가 감소하는 등 시장경쟁이 활성화됐다고 종합 평가했다.

방송사업 매출액 전체 규모는 전년 대비 4.9% 증가(2013년 14조300억원→ 2014년 14조7천200억원)한 것으로 집계됐다.

IPTV 가입자가 214만(871만→1천85만, 24.6% 상승), 방송사업 매출이 3천733억원(1조1천251억원→1조4천984억원, 33.2% 상승) 증가했다.

SO의 경우 가입자가 13만(2013년 1천474만 → 2014년 1천461만) 줄었고 방송사업매출액도 330억원(2013년 2조3천792억원 → 2014년 2조3천462억원) 감소했다. 방송수신료 총액은 1조645억원(VOD수신료 포함)으로 IPTV(1조2천148억원)에 처음으로 뒤졌다.

지상파방송은 방송사업매출액이 전년 대비 2.8%(1천85억원) 증가(2013년 3조8천963억원 → 2014년 4조49억원)했으나 점유율은 감소(2013년 27.8% → 2014년 27.2%)했다.

홈쇼핑 PP의 경우 방송사업매출액이 전년대비 1.7%(582억원) 증가(2013년 3조4천145억원 → 2014년 3조4천728억원)했지만 성장속도는 크게 감소했다.

종편4사 방송사업매출은 31.2%(955억원) 증가(2013년 3천62억원→2014년 4천16억원)해 IPTV와 함께 방송시장 확대를 주도했다.

방송광고 매출 감소(2013년 3조 3천110억원→2014년 3조 1천233억원)와 비용증가로 지상파방송 3사 본사의 영업이익률은 모두 적자로 나타났다.

방송광고는 전년도에 비해 1천877억원)이 감소했다.

반면 프로그램 판매(1천521억원), 협찬(1천92억원), 프로그램 제공(비지상파 채널 제공, 594억원) 등이 늘어 매출구조가 다변화했다.

지상파와 채널사용사업자의 자체제작비는 2천552억원이 감소해 18.9% 줄어든 결과로 나타났다. 외주제작비와 방송프로그램 구매비용이 각각 10.3%(753억원), 30.6%(1천380억원) 증가해 프로그램 수급 방식이 변화된 것으로 나타났다.

◆유료방송 채널 중요성 높아져

유료방송채널 거래시장(PP ↔ SO, IPTV, 위성방송)에서는 매출액 기준 1위 사업자인 CJ 계열과 하위 사업자의 점유율 격차가 여전히 상당하지만 그 격차가 줄어드는 추세로 나타낫다. 상위 3대 사업자의 점유율(CR3)과 시장집중도(HHI)도 감소 추세를 보이고 있다.

종편 및 주요 복수방송채널사용사업자(MPP) 채널의 활성화 등으로 방송서비스 이용에서 유료방송채널의 중요성이 지속적으로 높아지고 있는 결과도 나왔다.

지상파 채널 재전송권 거래시장(지상파 ↔ SO, IPTV, 위성방송)에서는 지상파의 시장집중도는 높은 편이지만 일부 대형 유료방송 플랫폼은 광고매출에 대한 기여와 대량구매 등을 통해서 지상파에 대한 높은 수준의 협상력을 보유할 수도 있을 정도로 분석됐다.

방송프로그램 거래시장(외주제작사 ↔ 지상파, PP)의 경우 2014년 기준 전체(지상파+PP) 외주제작비 총규모는 8천20억원으로 전년도의 7천269억원에 비해 10.3% 증가한 것으로 나타났다.

지상파방송사업자의 외주제작비 총규모는 약 10.9% 증가(2013년 4천616억원 → 2014년 5천121억원)했으며 일반PP 외주제작비의 총규모는 9.3% 증가(2013년 2천653억원→2014년 2천899억원)했다.

방송광고시장(방송사업자 ↔ 광고주)에서 방송광고·협찬매출(라디오와 홈쇼핑 제외)은 2013년 대비 0.8% 감소한 3조 6천718억원(전년대비 300억원 감소)으로 조사됐다.

방송광고시장 전체 규모는 2013년 대비 4.3% 감소한 3조 833억원(전년대비 1천387억원 감소), 협찬매출액은 2013년 대비 22.6% 증가한 5천885억원(전년대비 1천87억원 증가)으로 나타났다.

강호성기자 chaosing@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기