[아이뉴스24 신수정 기자] 국내 고위험 가구의 자산 규모는 일반 가구 대비 크게 낮지만, 부채 규모는 더 커 재무 취약성이 뚜렷하게 나타났다. 자산 대비 부채 부담이 높은 구조가 지속하면서 잠재 위험 요인으로 작용하고 있다.

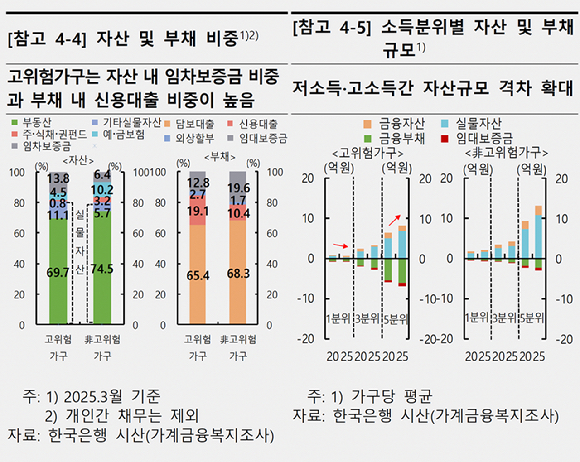

26일 한국은행의 '금융안정 상황'에 따르면 2025년 기준 고위험 가구의 평균 총자산은 2억 7000만원으로 비 고위험 가구(6억 4000만원)의 절반에도 미치지 못했다.

반면 총부채는 2억 4000만원으로 비 고위험 가구(1억 6000만원)를 웃돌았다.

고위험 가구는 금융 부채를 보유한 가구 중 원리금 상환 부담이 크고(DSR 40% 초과), 자산 매각을 통한 상환 여력도 부족한(DTA 100% 초과) 가구로 분류한다.

자산 구성에서도 차이가 나타났다. 비 고위험 가구는 예금 등 저축성 자산 비중이 10.2%로 상대적으로 높다. 고위험 가구는 자가 거주 비율이 낮아 임차보증금 비중이 13.8%로 높은 구조를 보였다.

이 구조는 자산 축적 여력 부족과 부채 상환 부담이 동시에 나타나는 특징을 보인다. 자산 규모가 작은 상태에서 부채 규모가 큰 구조가 이어지면서 외부 충격 발생 시 취약성이 확대할 가능성이 존재한다.

한은은 "최근 자산 가격 상승과 금리 하락의 영향으로 고위험 가구의 채무상환 능력이 전반적으로 개선 흐름을 보였다"면서도 "고위험 가구가 상대적으로 취약한 자산·부채 구조를 유지하고 있는 만큼 향후 금융 여건 변화에 따른 영향에 유의할 필요가 있다"고 강조했다.

/신수정 기자(soojungsin@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기