[아이뉴스24 이영웅 기자] 두산그룹 알짜 계열사인 두산솔루스 매각 작업이 본격화하고 있다. 두산그룹이 국내 사모펀드(PEF) 스카이레이크 인베스트먼트와 두산솔루스 기업가치를 놓고 이견이 계속되자, 매각방식을 공개매각으로 전환했기 때문이다. 시장에서는 삼성과 SK 등 대기업들이 인수에 나설 것으로 보고 있다.

20일 업계에 따르면 두산그룹은 두산솔루스 지분 51% 매각을 검토하며 기업가치를 1조5천원 안팎으로 책정했다. 두산은 두산솔루스 지분 매각을 통해 8천억원 가량의 자금을 확보하겠다는 방안을 자구안에 포함시킨 것으로 알려졌다.

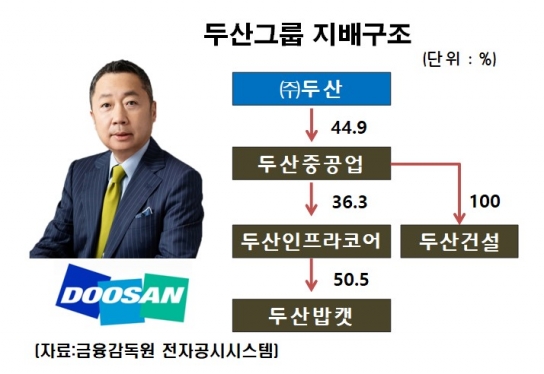

앞서 두산은 사모펀드 스카이레이크와 지분매각 협상을 벌였다. 스카이레이크 측은 두산솔루스 기업가치를 1조2천억원으로 평가했다. 박정원 회장 등 특수관계인 지분 44%와 (주)두산 지분을 더해 51%를 6천억원에 매입하겠다는 방안을 놓고 줄다리기를 펼치다가 결렬됐다.

결국 두산그룹은 두산솔루스를 공개매각으로 전환했다. 두산솔루스는 전지박 사업부와 첨단소재 사업부로 나뉜다. 전지박 사업은 이차전지 핵심소재인 음극재에 사용되는 구리박과 PCB(인쇄회로기판)에서 도체역할을 하는 동박으로 나뉜다. 전지박은 전체 매출액의 60% 가량을 차지하는 핵심 사업부다.

전지박 사업은 이차전지 시장 확대에 따른 미래 신수종 사업으로 분류된다. 실제로 시장분석업체 SNE리서치에 따르면 전기차용 전지박 시장은 지난 2018년 기준 글로벌 시장 1조5천억원에서 오는 2025년 7배 이상 성장한 10조5천억원 규모의 성장이 예상된다.

두산솔루스는 연간 1만톤 규모의 전지박 공급 계획으로 헝가리에 공장을 짓고 있다. 향후 5만톤까지 생산캐파 증대를 계획하고 있다. 두산솔루스는 지난 2014년 동박 제조 노하우를 보유한 룩셈부르크 소재 동박회사 '써킷포일'을 인수하며 막대한 설비투자에 나서고 있다.

이 때문에 두산솔루스 경영권에 대한 기업가치 평가에는 전지박 사업부의 미래성장가능성 등이 포함될 것으로 예상되고 있다. 기업가치 평가에는 매각 기업의 회계장부를 기준으로 평가하는 자산가치법, 미래 발생 실적을 근거로 하는 수익가치법, 동종기업과 비교하는 상대가치법 등으로 나뉜다.

통상 벤처캐피탈(VC)에서는 상대가치법이 주로 사용된다. SKC는 지난해 6월 두산솔루스와 비슷한 사업구조와 매출규모를 가진 KCFT를 1조2천억원에 인수했다. KCFT의 직전년도 상각전 영업이익(EBITDA)는 414억원이었다. 프리미엄이 상각전영업이익의 29배로 측정된 것이다.

두산솔루스의 지난해 4분기 EBITDA는 138억원이다. 이를 연(年)으로 단순계산하면 552억원이다. 동종업계 프리미엄 29배로 적용하면 대략 1조6천억원으로 추산된다. 두산은 두산솔루스 51% 가량의 지분을 매각해 8천억원 가량을 받아야 한다고 판단하는 것으로 알려졌다.

현재 두산솔루스 인수에 거론되는 기업은 삼성그룹, SK그룹, 포스코그룹 등이 대표적이다. 삼성그룹은 삼성SDI가 이차전지 배터리 사업을 영위하고 있다. SK그룹은 SK이노베이션이 전기차 배터리 사업을, SKC는 KCFT를 인수하며 동박사업에 뛰어든 상태다. 포스코그룹은 포스코케미칼을 통해 배터리 소재사업에 진출했다.

이들 기업 모두 확정된 바 없다고 부인하고 있다. 업계 한 관계자는 "시장에서는 온갖 추측이 난무하고 있으며 검토한 바도 없다"며 "코로나19 사태로 인해 기업들이 일제히 비상경영에 착수한 상황에서 두산솔루스 인수는 쉽지 않은 투자가 될 것"이라고 말했다.

/이영웅 기자 hero@inews24.com