[아이뉴스24 이영웅 기자] 두산중공업의 유동성 위기로 인해 두산그룹의 지배구조가 바뀔 것이라는 전망이 나온다. 두산중공업이 자회사 두산건설 매각을 추진하는 것과 별개로 사업회사와 투자회사로 분할, (주)두산이 투자회사를 합병할 가능성도 제기된다.

2일 두산중공업이 금융감독원에 제출한 사업보고서에 따르면 두산중공업의 지난해 말 기준 총차입금은 4조9천억원이다. 이 가운데 올해 만기가 돌아오는 차입금은 4조2천억원이다. 이달 만기의 외화공모사채 5천790억원은 지급보증을 섰던 수출입은행의 대출전환으로 해결할 계획이다.

여기에 오는 5월 4천억원 규모의 신주인수권부사채(BW)도 상환해야 한다. 지난 2017년5월에 발행한 해당 사채는 발행일로부터 3년이 경과한 날부터 조기상환이 가능한 데, 채권자 대부분이 풋옵션을 행사할 가능성이 크기 때문이다. 두산중공업은 자체 보유현금(3천460억원) 등으로 해결하기로 했다.

이 밖에도 두산중공업은 올해 5월말 만기의 사모사채 100억원, 외화사모사채 430억원, 6월 만기의 400억원, 올해 9월 만기의 공모사채 500억원을 비롯해 올해부터 상환의무가 발생하는 원외화 장기차입금 5천억원도 상환해야 한다. 두산중공업은 채권단으로부터 지원받은 1조원을 통해 갚을 계획이다.

문제는 여전히 2조원 이상이 더 남았다는 것이다. 결국 두산중공업은 최근 두산건설 매각작업에 착수했다. 여기에 두산중공업은 유상증자를 통해 실탄을 추가 확보할 전망이다. 최근 주주총회를 통해 수권자본 규모와 전환사채(CB), BW의 발행한도를 조(兆)단위로 늘렸다.

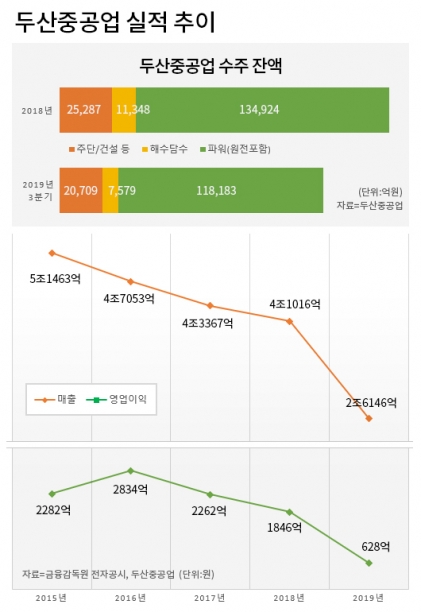

하지만 두산건설 매각이 순탄치 않을 것이라는 전망이 지배적이다. 두산건설은 오랜 영업부진으로 재무구조가 부실한 데다 코로나19로 전세계 경기는 악화됐다. 두산건설은 이익잉여금은 바닥나고 납입자본금을 까먹는 부분자본잠식 상태다. 현금 및 현금성 자산은 400억원으로 전년 대비 반토막이 났다.

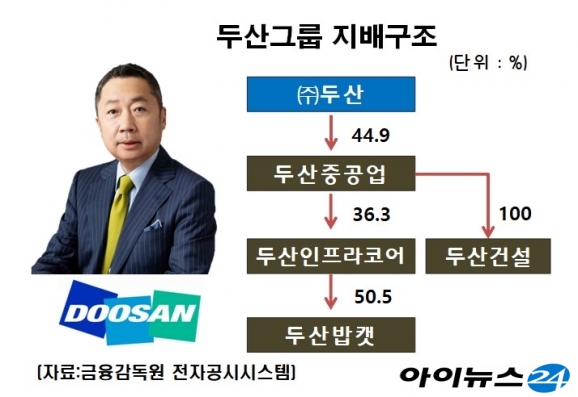

이 때문에 시장에서는 다양한 방법이 흘러나오고 있다. 채권단에서는 두산중공업과 두산인프라코어·두산밥캣의 연결고리를 끊는 방안도 염두에 놓고 있는 것으로 전해졌다. 두산그룹의 지배구조는 ㈜두산→두산중공업→두산인프라코어→밥캣으로 이어져 있다.

(주)두산이 사업회사와 투자회사를 분할 후 (주)두산이 투자회사를 합병하는 시나리오가 유력하다. (주)두산의 현금·현금성자산은 1천300억원에 불과한 만큼 두산중공업의 두산인프라코어 지분(36.27%·7550만9366주, 2일 종가기준 지분가치 2천750억원) 매입은 추가 증자 등의 방법 없이는 어렵다.

두산중공업을 분할한 뒤 후 합병을 한다면 큰 실탄 없이도 재무 리스크를 해결할 수 있다. (주)두산은 두산중공업 투자부문을 통해 두산인프라코어, 밥캣을 지배한다. 두산중공업 아래에는 100% 자회사인 두산건설만 남는다. 두산그룹의 부실계열사를 정리해 채권단으로부터 안정적인 자금확보도 가능해진다.

다만 이렇게 될 경우 두산중공업은 홀로 독자생존해야 하는 상황에 놓이게 된다. 이동헌 대신증권 연구원은 "(주)두산이 직접 인프라코어 지분 매입시 자금조달 문제와 영업권 상각 문제가 지속된다"며 "분할 후 합병 시 두산중공업의 재무리스크는 상당부분 해소될 것"이라고 말했다.

/이영웅 기자 hero@inews24.com