[이혜경기자] 유안타증권은 17일 삼성전자의 반도체 시장 지배력을 재조명할 시점이 됐다고 진단했다.

유안타증권의 이재윤 애널리스트는 "올해 4분기에도 스마트폰을 담당하는 IM 사업부의 영업이익 감소가 불가피해 보이지만 이익 감소 폭이 크게 완화되고 하향 안정화 국면에 진입할 가능성이 커 보인다"며 "이에 그 동안 묻혀왔던 메모리 반도체 부문의 강한 시장 지배력이 재조명 받을 것"으로 기대했다.

그는 "이제는 우호적인 D램 가격 환경 지속과 고성장하고 있는 솔리드스테이트드라이브(SSD)시장에 힘입어 메모리 반도체 사업부의 실적 모멘텀이 더욱 강화될 것"으로 전망했다.

또 "파운드리(반도체 위탁생산) 고객 다변화에 따른 시스템LSI 사업부의 구조적인 턴어라운드(실적반등)에 초점을 맞춘 투자전략이 바람직하다"는 판단이다.

삼성전자의 내년 연간 영업이익은 25조원으로 올해보다 6% 성장할 것으로 예상했다. IM 사업부의 영업이익은 전년 대비 30% 급감한 9조9천억원을 낼 것으로 추정했지만, 반도체부분의 영업이익은 전년 대비 48%나 뛴 12조7천억원으로 예측했다.

IM 사업부에서는 메탈 케이스를 활용한 중저가 라인업 강화로 전체 스마트폰 출하량은 2014년 대비 10% 증가한 3억5천만대를 달성할 것으로 내다봤다. 이어 생산 플랫폼 단순화 효과로 내년 2분기부터는 10% 초반대 영업이익률로 개선될 것이란 시각이다.

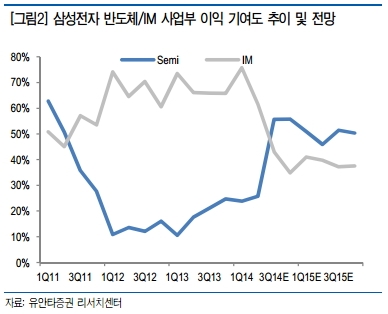

반도체 부분의 경우, 메모리 사업부의 실적 모멘텀이 부각될 것이란 전망이다. 2015년 전체 영업이익 중 반도체 사업부가 차지하는 비중이 50%에 달하며 실적 성장을 견인할 것으로 봤다.

특히 올해는 6200억원 영업적자로 추정되는 시스템LSI 사업부의 영업이익을 내년에는 손익분기점 수준으로 추정하고 있는데, 구조적 턴어라운드 시점이 앞당겨지면서 실적 전망이 상향될 가능성도 크다는 의견이다.

'매수' 투자의견과 목표주가 147만원 유지.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기