[아이뉴스24 김태환 기자] 최근 생명보험사들이 소비자에게 충분한 설명 없이 체증형 종신보험 가입을 유도하거나, 기존 보험 갈아타기를 권유하고 있어 소비자의 각별한 주의가 필요하다. 체증형 보험은 일정기간이 지나면 보험료가 오르고, 중도해지시 환급금이 없거나 매우 적을 수 있어 손해를 보지 않으려면 꼼꼼히 따져봐야 한다.

금융감독원은 24일 생명보험사가 일정기간(보험료 납입기간 등) 이후 사망보험금이 증가하는 체증형 종신보험을 잇달아 출시·판매하면서 기존 종신보험을 승환(기존 보험 소멸시키고 새 보험계약 청약)을 유도해 소비자 피해가 우려된다며 '주의보'를 발령했다.

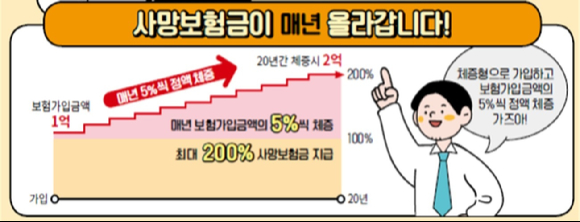

체증형 종신보험은 사망보험금 지급액이 전 기간 동일한 평준형과 달리, 가입 후 일정기간(가입 즉시, 특정 연령, 납입완료 시점) 경과시 보험금이 증가하는 종신보험이다. 이 상품은 올해 1분기 전체 종신보험 신계약건수의 약 22.2%를 차지하고, 전년(16.9%) 대비 5.3% 증가했다.

금감원에 따르면 체증형 종신보험은 사망보험금 증가분이 보험료에 반영돼 보험료가 '평준형'보다 비싸고, 주로 무·저해지형으로 판매돼 중도해지 시 금전적 손실이 확대될 수 있다.

특히 최근 보험사들이 보험 안내자료를 통해 가입을 권유할 때 '매년 사망보험금이 올라간다'는 측면만 강조하고, 보험금 증가에 따른 계약자의 보험료 부담 등에 대한 안내는 미흡해 불완전판매 위험이 있는 것으로 알려졌다.

또 최근 보험모집조직에 의한 보험 리모델링 확산에 따라 체증형 종신보험에 대한 승환계약 발생이 늘어나고 있는데, 기존계약 해지로 인한 손실 가능성, 해지·신규계약에 대한 비교 등 충분한 설명이 이루어지지 않을 경우 소비자 피해가 우려된다고 금감원 측은 설명했다.

이와 함께 체증형 종신보험의 상당수가 무·저해지 형태로 판매돼 조기 해지시 환급금이 없거나 적을 우려가 크다. 종신보험 장기유지율은 지난해 기준 13회차 보험료 납입시 80.9%지만 37회차는 50.8%, 49회차는 44.9%로 나타나는 등 장기유지율이 낮은 상품이다. 만일 무·저해지 환급형을 계약했다가 제대로 안내를 받지 못하고 해지할 경우 소비자 손실이 확대될 가능성이 높다.

아울러, 기존 종신보험 계약에서 갈아탈 경우 금전적 손실 등 불이익이 발생할 수도 있다. 있습니다. 기존 계약을 승환하는 과정에서 사업비를 이중으로 부담하는 손해가 발생할 수 있으며, 신계약 시점에서 예정이율 인하·연령 증가 등으로 보험료가 상승할 수 있고, 일부 담보에 대해 가입이 거절될 수도 있다.

금감원 관계자는 "체증형 종신보험의 불완전판매 민원에 대한 모니터링을 강화하고, 보험사의 내부통제기능을 강화하도록 지도할 것"이라고 말했다.

/김태환 기자(kimthin@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기