노근환 한국투자증권 애널리스트는 우선 삼성전자의 현재 주가가 기업가치에 비해 매우 저렴한 수준이라고 봤다.

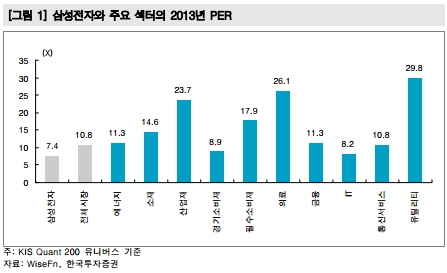

올해 예상실적 기준 삼성전자의 PER(주가수익배수)은 7.4배(컨센서스 기준)로 시장 PER 10.8배에 비해 30% 이상 할인 거래되고 있으며, 증시의 10개 섹터 중에서 삼성전자보다 PER이 낮은 업종은 없다는 설명이다.

또 밸류에이션이 상장 이래 가장 낮은 수준인 데다, 반도체/휴대폰/디스플레이를 생산하는 글로벌 경쟁업체들과 비교해도 삼성전자의 밸류에이션은 가장 저렴하다고 지적했다.

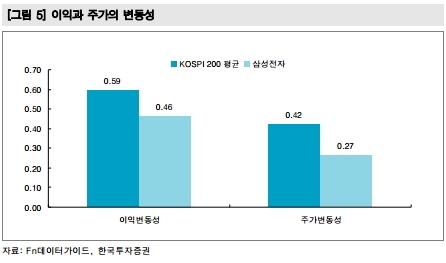

노 애널리스트는 이어 "삼성전자는 경기에 따라 주가가 급변하는 경기민감주이자 실적 변동성이 가장 크다고 알려진 IT하드웨어에 속해있지만, 지난 10여년간 섬성전자의 실적과 주가는 이를 무색하게 한다"고 전했다.

▲2000년부터 13년 동안 삼성전자는 한 번도 적자를 내지 않았고 ▲실적변동성도 코스피200 기업중 가장 안정적인 기업 상위 25%에 속해있으며 ▲주가 변동성도 전체 종목 평균보다 낮아 주가가 가장 안정적인 기업 상위 10% 이내에 포함된다고 파악했다.

노 애널리스트는 수급 상황이 호전되고 있다는 점에도 주목했다. 뱅가드펀드의 매도물량과 버냉키쇼크가 겹치며 상반기에는 외국인 매도가 거셌지만, 7월 이후에는 아시아에서 한국시장만 순매수를 하며 방향을 바꿨다는 것이다. 이는 외국인 수급변화의 가장 수혜주 중 하나인 삼성전자에 호재라는 설명이다. 실제로도 8월부터 외국인은 삼성정자를 순매수중이라고 덧붙였다.

아울러, 삼성전자 주가는 '기대-우려-안도'의 흐름을 거치고 있다고 진단했다. 노 애널리스트는 "이익이 증가하는 기업은 이익이 급증하는 구간에서는 주가가 오르다가 증가율이 둔화되면 성장 정체 및 이익 정점에 대한 우려로 주가가 이익 증가만큼 오르지 못하는 경우가 있는데, 올해 삼성전자가 이런 패턴을 보였다"고 풀이했다.

그러나 삼성전자의 3~4분기 실적이 시장의 우려보다 견고할 경우, '기대-우려-안도'의 과정에 따라 주가가 급등할 가능성이 있다고 내다봤다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기