[아이뉴스24 임우섭 기자] 국내 대형 은행이 가계대출을 점진적으로 줄이고, 초저위험 자산과 고위험·고수익 자산을 함께 보유하는 '한국형 바벨 포트폴리오'로 전환해야 한다는 지적이 나왔다.

20일 김석기 금융연구원 선임연구위원은 "은행권에 생산적 금융과 포용 금융 실천 요구가 커지는 만큼, 위험가중자산(RWA) 부담을 함께 관리해야 한다"고 밝혔다.

한국형 바벨 포트폴리오는 위험 가중치가 0%에 가깝거나 매우 낮은 초저위험 자산과 기업금융·글로벌 대출 등 고위험·고수익 자산을 함께 두는 구조다. 초저위험 자산으로 RWA 밀도를 낮추고, 그 여력으로 생산적 금융을 확대하는 방식이다.

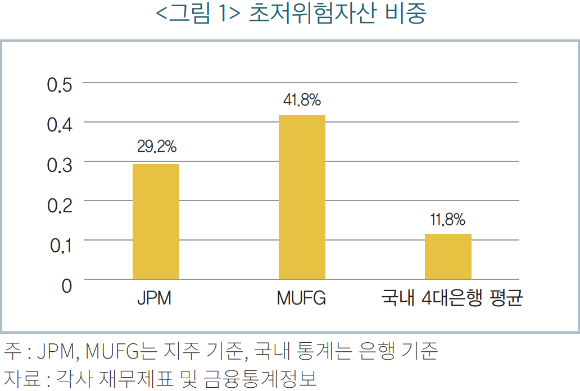

초저위험 자산에는 현금, 지급준비금, 국채, 기관 보증 주택저당증권(MBS) 등을 포함한다. 미국 JP모건체이스(JPM)와 일본 미쓰비시UFJ파이낸셜그룹(MUFG)이 이런 구조로 자본 부담을 낮추고 있다.

총자산 대비 초저위험 자산 비중은 JPM이 29.2%, MUFG가 41.8%다. 국내 4대 은행 평균은 11.8%로 글로벌 주요 은행의 절반에도 미치지 못했다.

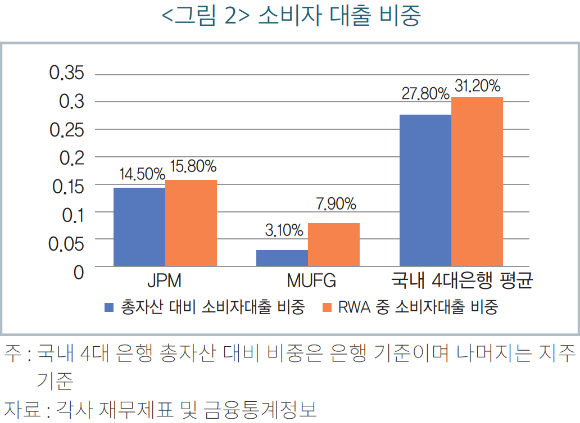

가계대출 비중은 국내 4대 은행의 총자산 대비 소비자 대출 비중이 평균 27.8%지만, JPM과 MUFG는 각각 14.5%, 3.1%로 나타났다. RWA 기준 소비자 대출 비중도 국내 4대 금융지주 평균이 31.2%로 JPM 15.8%, MUFG 7.9%를 웃돌았다.

김 연구위원은 국내 은행의 자산 구조가 중위험 가계대출에 편중된 가운데가 두꺼운 구조라고 진단했다. 이 구조에서는 혁신기업에 자금 공급과 글로벌 상업·투자은행 업무 확장이 제약될 수 있다고 분석한다.

다만 가계대출을 급격하게 줄이는 방식은 경계했다. 국내 주택금융 수요와 맞물려 있어 인위적인 조정은 시장 충격을 유발할 수 있다는 이유에서다.

김 연구위원은 가계대출 쏠림을 완화할 정책 수단으로 부문별 경기대응완충자본 도입을 제시했다. 주택담보대출 등 특정 부문에 자본 비용을 차등 적용해 대형 은행일수록 가계대출 보유에 따른 규제자본 부담을 높이는 방식이다.

주택담보대출은 장기·고정금리 전환을 유도하고 MBS 등 유동화를 활성화해 은행 재무상태표에서 덜어내는 방안도 제시했다.

김 연구위원은 "대형 은행은 도매·글로벌·간접 지원, 중소형 은행은 소매·포용·직접 심사를 담당하는 역할 분담은 은행권의 규제자본 부담을 최소화하면서 생산적 금융과 포용 금융이라는 정책 목표를 동시에 달성하는 구조가 될 수 있다"고 밝혔다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기