[아이뉴스24 정예진 기자] 글로벌 경기 불확실성과 해상 운임 하락 속에서도 국내 주요 국적 선사들이 지난해 50조원 규모의 매출을 유지한 것으로 나타났다. 다만 공급 과잉과 원가 상승 영향으로 수익성은 전반적으로 악화된 것으로 분석됐다.

한국해양진흥공사(해진공)는 26일 외부 감사 대상 주요 국적선사 100개사의 ‘2025년도 영업실적 분석 결과’를 공개했다. 해진공이 국적 선사 전반의 경영 현황을 종합 분석해 발표한 것은 이번이 처음이다.

그동안 국내 해운업계 실적은 상장사나 일부 대형 선사를 중심으로 공개돼 업계 전체 흐름을 파악하기 어렵다는 지적이 꾸준히 제기돼 왔다. 이에 해진공은 올해부터 주요 선종별 국적선사 100개사를 선정해 재무제표를 바탕으로 매출액과 영업이익, 부채비율 등 주요 경영지표를 분석해 정기적으로 공표하기로 했다.

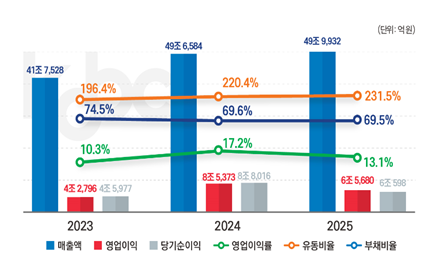

분석 결과에 따르면 지난해 국적 선사 100개사의 전체 매출액은 49조9932억원으로 전년(49조6584억원) 대비 0.7% 증가하며 사실상 비슷한 수준을 유지했다.

반면 영업이익은 6조5680억원으로 전년 대비 23.1% 감소했고, 당기순이익 역시 6조598억원으로 31.2% 줄었다.

해진공은 글로벌 운임 정상화와 신조선 공급 확대, 인플레이션에 따른 비용 증가 등을 수익성 악화 주요 원인으로 분석했다.

실제 컨테이너·벌크·탱커 등 주요 선종 대부분에서 공급 과잉과 원가 부담이 동시에 나타났다.

컨테이너선사의 경우 지난해 매출액은 약 21조원으로 전체 매출의 42%를 차지했지만 영업이익은 2조6000억원으로 전년 대비 47% 급감했다.

KOBC컨테이너선운임지수(KCCI)와 상하이컨테이너운임지수(SCFI)가 각각 전년 대비 37% 하락하며 팬데믹 이후 이어졌던 고운임 기조가 안정화된 영향이 컸다.

특히 해운 호황기에 발주했던 신조선이 본격 인도되면서 공급 과잉 현상이 심화됐고, 선사 간 운임 경쟁도 치열해진 것으로 분석됐다.

다만 지난 2021년부터 이어진 해운 호황기에 축적한 현금성 자산 덕분에 유동비율과 부채비율 등 재무건전성은 비교적 안정적인 수준을 유지했다.

벌크선 업계 역시 수익성 둔화를 피하지 못했다. 벌크선사 39개사의 지난해 매출액은 12조원으로 전년보다 3.6% 감소했고 영업이익도 1조2000억원으로 8.1% 줄었다.

발틱운임지수(BDI)와 KOBC건화물선운임지수(KDCI)는 전년과 유사한 수준을 유지했지만 중국 부동산 경기 침체 장기화로 원자재 물동량이 감소한 데다 신조선 공급 증가 영향까지 겹치면서 수익성이 전반적으로 떨어진 것으로 나타났다.

탱커 및 가스선 업계는 상대적으로 선방했다는 평가다. 홍해 사태 등 지정학적 리스크 영향으로 우회 운항이 늘어나면서 운송 거리(톤마일)가 증가해 지난해 매출액은 7조3000억원으로 전년 대비 4.1% 증가했다.

다만 선박 공급 증가와 고선가 선박 도입에 따른 금융비용 부담 등으로 영업이익은 1조2000억 원으로 1.6% 감소했다.

특히 탱커·가스선 업계는 높은 선가 부담으로 다른 선종보다 부채비율이 높고 유동비율은 낮아 상대적으로 재무 안정성이 취약한 것으로 분석됐다.

전체적인 안정성 지표는 개선 흐름을 보였다. 국적 선사 100개사의 지난해 유동비율은 231.5%로 전년 대비 11.1%포인트 상승했고, 부채비율은 69.5%로 전년과 비슷한 수준을 유지했다.

해진공은 호황기에 확보한 현금성 자산과 차입금 상환, 노후 선박 및 비핵심 자산 매각 등이 안정성 개선에 영향을 준 것으로 분석했다.

해진공은 이번 자료가 국내 해운산업 체질을 객관적으로 보여주는 기초 지표 역할을 할 것으로 기대하고 있다. 또 내달에는 국적 선사의 자금 흐름과 금융 조달 현황 등을 담은 ‘2025년 선박금융 현황’ 자료도 공개할 예정이다.

해진공 관계자는 “앞으로도 해운산업 시계열 데이터를 지속 축적해 업황 변화를 조기에 감지하고 대응할 수 있는 조기경보 체계를 강화해 나갈 계획”이라고 말했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기