[아이뉴스24 홍지희 기자] 저축은행의 대출 성과에 따라 정책서민금융 지원을 차등 배분해야 한다는 지적이 나왔다.

박준태 금융연구원 연구위원은 26일 "정책서민금융 이용자가 민간 금융회사의 고객으로 편입하는 선순환 구조를 만들어, 정책서민금융과 저축은행이 공존하는 방안을 모색해야 한다"며 이같이 밝혔다.

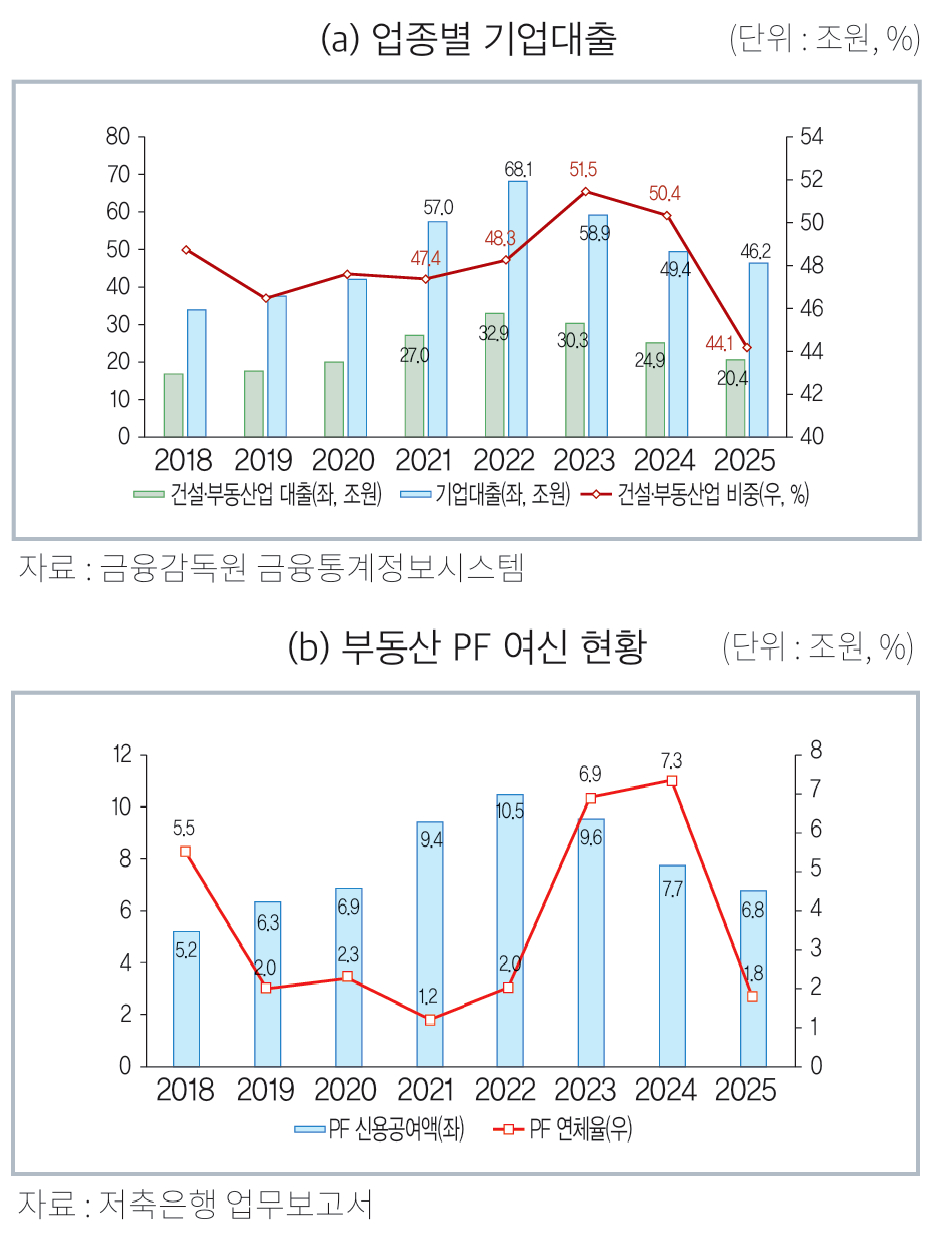

저축은행업계는 2014년 구조조정 후 수도권 쏠림과 부동산 경기에 민감한 수익 구조를 보였다.

지난 2024년 전체 국내총생산(GDP) 대비 수도권의 지역내총생산(GRDP) 비중은 52.8%다. 저축은행의 수도권 여신 비중은 66.1%로 수도권과 비수도권의 경제 규모 차이보다 큰 쏠림 현상이 나타나고 있다.

박 연구원은 "저축은행의 기업 대출에서 부동산·건설업 대출이 차지하는 비중은 44.1%로 2018년 이후 가장 낮은 수준"이라면서도 "기업 대출 포트폴리오에서 부동산·건설업이 차지하는 비중이 높아 부동산 경기에 민감한 수익 구조"라고 말했다.

게다가 코로나19 이후 서민·취약계층 금융 부담 완화 필요성이 대두하면서 정책서민금융의 역할이 커져 저축은행 등 민간 금융기관의 역할은 상대적으로 축소되고 있다.

박 연구원은 "저축은행이 정책서민금융 이용자 중 성실상환 차주를 미래 고객으로 흡수하고, 대출 제공한 성과에 따라 정책서민금융 지원 규모를 차등 배분해, 저축은행이 정책서민금융을 통해 고객 접점을 늘리는 방안을 고려할 수 있다"고 강조했다.

나아가 "저축은행은 사업성 평가 역량을 강화해 새로운 여신 공급처를 발굴하는 노력이 필수적"이라며 "여신의 신용위험을 관리하고, 손실 발생을 억제하기 위해 스스로 기업의 사업성·미래 채무 상환능력(FLC)을 평가하는 역량을 갖춰야 한다"고 설명했다.

/홍지희 기자(hjhkky@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기