[아이뉴스24 신수정 기자] 금융회사의 기업대출 생산성을 높이려면 주택담보대출 위험 가중치를 올리는 것만으로 어렵고, 기업 대출과 기업 지분투자에 적용하는 위험가중치를 같이 내려야 한다는 지적이 나왔다.

금융회사의 적절한 투자비 회수 경로를 만들고, 민간 자본시장의 참여를 통한 산업 구조조정과 M&A 활성화도 필요한 것으로 나타났다.

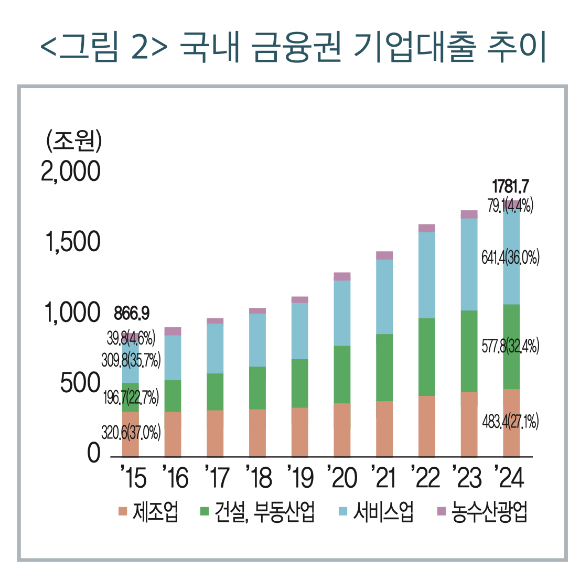

신용상 금융연구원 선임연구원은 1일 "산업별로는 제조업 대출 비중은 2015년 37.0%에서 2024년 27.1%로 낮아졌지만, 건설·부동산업은 같은 기간 22.7%에서 32.4%로 크게 확대됐다"고 밝혔다.

국내 명목 GDP 대비 기업 신용 비율은 2024년 말 110.6%로 글로벌 평균(89.5%)을 20%포인트(p) 이상 웃돌았다.

기업 규모별로는 중소기업 대출 비중이 57.5%에서 63.2%로 상승해 기업 대출 증가세를 주도했다. 상대적으로 생산성이 낮은 산업과 신용위험이 높은 중소기업에 집중된 것이다.

금융 차입으로 형성한 자산은 생산활동과 연관성이 상대적으로 낮은 부동산 자산에 집중했다. 이런 현상은 중소기업에서 경향이 두드러졌다. 팬데믹 이후엔 건설·부동산업과 서비스업에서 외부 차입을 활용한 부동산 자산 축적이 더 강화한 것으로 분석됐다.

최적 자원배분 상태와의 괴리도를 분석한 결과, 팬데믹 이후 모든 산업군에서 자원배분 효율성이 지속적으로 악화했다. 건설·부동산업의 비효율성이 가장 컸다. 기업 대출이 생산성이 낮은 부문으로 유입하면서 산업 전반의 생산성 하락으로 이어진 것이다.

신 연구원은 "주택담보대출 위험 가중치(RW)를 올리는 방식으로는 한계가 있다"라며 "은행권의 기업 대출 및 투자에 대한 위험 가중치 하향 조정도 고려할 필요가 있다"라고 밝혔다.

그는 "최근 금융당국이 주담대 위험가중치를 15%에서 20%로 올렸지만, 기업 대출과 기업 지분투자에 적용하는 위험가중치는 각각 50~150%, 250~400%로 주담대보다 많이 높아 은행의 혁신기업 금융 확대를 구조적으로 제약하고 있다"라고 강조했다.

이어 생산적 금융의 선순환을 위해 모험자본에 특화한 기업 평가 체계 구축과 투자비 회수 시장을 다변화할 필요도 제기했다.

그는 "적절한 회수 경로를 마련해야 자금을 조기에 회수하고 다시 새 투자로 연결하는 구조를 형성할 수 있다"며 "자원배분 효율성을 높이기 위해 민간 자본시장의 참여를 통한 산업 구조조정과 M&A 활성화도 필요하다"고 강조했다.

국민성장펀드를 비롯한 대규모 정책자금 운용에서도 투자 결정과 사후관리 전반에 걸쳐 투명성과 책임성을 갖춘 거버넌스 구축이 필수적이라고 지적했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기