[아이뉴스24 신수정 기자] 한국은행이 비은행예금취급기관은 자산건전성 개선과 예금 보호 한도 상향에 힘입어 성장세를 회복하고 있지만, 유동성·신용리스크가 여전히 잠재하고 있다고 경고했다.

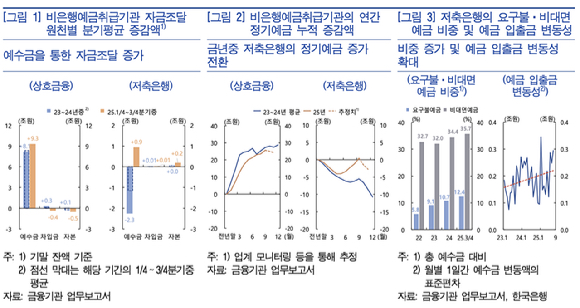

한은은 23일 '금융안정보고서'를 통해 "저축은행 등 일부 업권에서 인출 위험이 큰 요구불예금, 비대면 예금이 증가해 예금 입출금 변동성이 확대되는 모습을 보이고, 4분기에는 정기예금의 만기도래 집중의 영향으로 예수금 증가세가 약화할 수 있다"고 우려했다.

이어 "내수경기에 민감한 개인사업자대출과 가계 신용대출 비중이 늘어 신용위험이 확대될 수 있다"고 지적했다.

비은행예금취급기관은 2023년 이후 PF 부실로 건전성이 악화했지만, 최근 PF 구조조정과 연체율 관리로 건전성이 개선됐다. 예금 보호 한도 상향 등 조달 여건이 바뀌면서 성장세도 회복 중이다.

자금조달 측면에서 상호금융은 2023년~2024년 둔화했던 예수금 증가세가 올해 들어 다시 확대됐다. 저축은행도 PF 부실 여파로 줄던 예금이 올해 들어 정기예금 중심으로 증가로 전환했다. 다만 저축은행은 요구불예금·비대면 예금 증가로 예금 변동성이 추세적으로 커졌다.

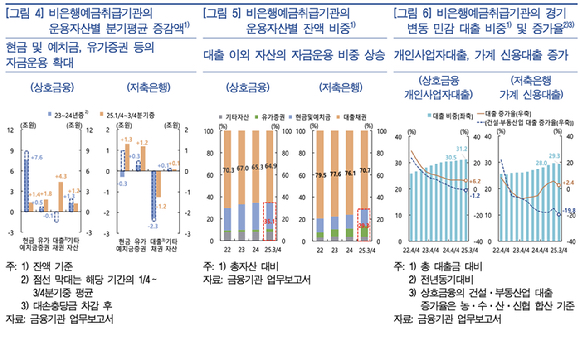

자금 운용에서는 비은행예금취급기관이 대출 자산보다 현금·예치금·유가증권 등 수익성이 낮은 자산 운용 비중을 확대했다. 상호금융은 대출 채권이 증가했지만 대출 외 자산이 더 빠르게 늘었고, 저축은행은 대출 감소 속에서 유동성 확보 목적의 현금·예치금과 PF 구조조정 펀드 출자 관련 유가증권이 증가했다.

대출 구성 변화도 뚜렷했다. PF 구조조정으로 건설·부동산업 대출은 감소했지만, 내수경기에 민감한 개인사업자대출, 가계 신용대출이 증가했다.

상호금융에서 개인사업자대출 비중은 2025년 3분기 말 31.2%로 계속 상승했다. 저축은행의 가계 신용대출도 생계 목적 수요인데 증가세로 돌아서며 비중이 2024년 말 28.0%에서 2025년 3분기 말 29.3%로 올랐다.

/신수정 기자(soojungsin@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기