[아이뉴스24 홍지희 기자] 기준금리가 2.50%로 내려갔지만, 경기둔화로 취약 가계차주와 개인사업자의 저축은행 대출 연체액이 증가했다. 금리를 내리면 채무상환부담이 줄고 실물 경제가 나아졌던 과거와 다르다는 분석이 나왔다.

한국은행은 25일 발표한 '2025년 상반기 금융안정보고서'에서 "과거와 달리 이번 금리인하기에는 취약 가계차주와 개인사업자의 저축은행 연체액이 증가했다"고 밝혔다.

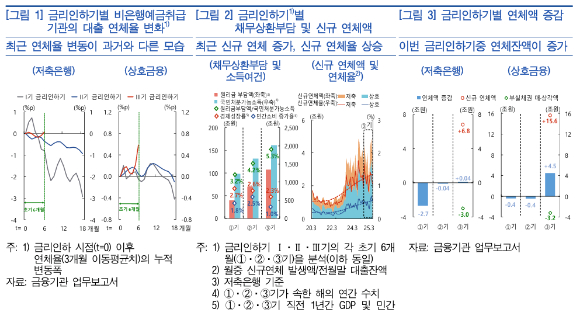

저축은행의 취약 가계차주와 개인사업자의 연체액은 각각 1조원, 1000억원 증가했다. 상호금융에서 개인사업자 연체액은 1조 6000억원 증가했다. 취약 가계차주의 연체액은 1조 4000억원 줄었지만, 과거(2조 2000억원 감소)보다 감소폭이 줄었다.

과거 금리인하기 1기(2012년 7월~2017년 10월)와 2기(2019년 7월~2021년 7월)에는 기준금리가 낮아질 수록 금융기관 연체율도 같이 낮아졌다. 그러나 이번 금리인하기(2024년 10월 이후)에는 금리가 떨어진 후에도 연체율이 오르는 모습을 보였다.

한국은행은 경기둔화와 높은 채무상환부담을 연체율 상승의 원인으로 짚었다. 과거보다 대출잔액이 늘었고 금리는 높아졌지만, 경제 불확실성과 경기부진으로 차주의 소득여건 개선은 더딘 것으로 추정했다. 채무상환부담이 커지면서 비은행예금취급기관의 신규 연체도 늘었다.

장정수 한국은행 금융안정국장은 "연체율은 상환부담금뿐만 아니라 소득에도 영향을 받는다"며 "통화정책과 재정정책의 공조를 통해 보완해야 한다"고 말했다.

또한 이번 금리인하기에는 PF 구조조정으로 부실채권을 정리했지만, 신규 연체가 늘어 저축은행과 상호금융 모두 연체잔액도 늘었다.

자산건전성 관리 강화 기조도 연체율 개선을 더디게 하는 요인으로 분석됐다. 대출금이 늘면 연체율 산출식(=연체액/대출금) 분모가 커져 연체율이 낮아진다.

비은행예금취급기관은 보통 금리가 내려가면 대출할 유인이 커진다. 그러나 이번엔 저축은행이 자산건전성 관리를 강화해 대출잔액이 줄었다.

한국은행은 "향후 연체율 추이를 모니터링하고 비은행예금취급기관의 연체율을 관리할 것"이라고 밝혔다.

/홍지희 기자(hjhkky@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기