[아이뉴스24 이효정 기자] 국내 주요 시중은행에서 외국인이 받는 대출은 매우 적은 편이나 우리나라의 주택을 사들이는 외국인은 계속 늘어나고 있는 것으로 나타났다.

대출 규제 속에서도 외국인은 우리나라 은행의 대출 없이 주택을 구입할 수 있어, 사각지대가 존재한다는 지적이 나온다. 외국은행에서 조달한 자금으로 국내에서 부동산을 구입하는 데는 어떠한 제약도 없을 뿐 아니라 부동산 매수시 부부합산 기준 적용 등을 적용하기 어려운 헛점이 있기 때문이다.

◆ 국내 주요 5대 시중은행의 외국인 주택담보대출 비중은 0.5%인데…외국인 주택 거래는 증가세

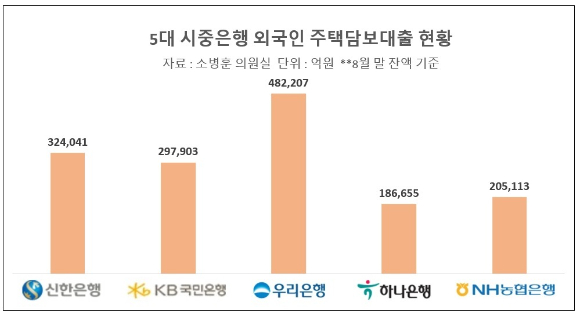

14일 소병훈 더불어민주당의원이 금융감독원으로부터 제출받은 자료에 따르면 지난 8월 말 기준 신한·KB국민·하나·우리·농협은행 등 5대 주요 시중은행의 외국인 주택담보대출 잔액은 1조4천959억원으로 전체 주택담보대출의 0.5% 수준에 불과했다.

은행별로는 우리은행이 4천822억원으로 외국인에게 대출을 가장 많이 해줬고, 신한은행이 3천240억원으로 뒤를 이었다. 이어 KB국민은행이 2천979억원, 농협은행은 2천51억원, 하나은행 1천866억원 순이었다.

이 가운데 지난 8월 중 새롭게 취급된 대출은 354억원으로 같은달 취급된 전체 주택담보대출의 0.7% 수준에 불과하다.

주택을 제외한 상가, 토지 등 과 같은 나머지 부동산담보대출도 내국인에 비해 매우 적어 5대 은행의 8월 말 기준 대출 잔액은 3천904억원으로 전체의 0.9%로 1%도 채 되지 않았다.

대출이 적다보니 연체도 적을 수 밖에 없다. 8월 말 기준 외국인 주택담보대출의 연체건수는 18건, 연체금액은 1천800만원 수준이며, 주택 외 부동산담보대출은 각각 6건, 7억4천만원이다.

이처럼 외국인들의 국내 부동산담보대출은 매우 미미한 수준이지만 그럼에도 국내의 주택 매수 건수는 꾸준히 늘고 있다.

홍기원 더불어민주당의원실에 따르면 올들어 지난 7월까지 국내 주택 매수건수는 5천135건을 기록했다. 지난해 전체 외국인의 주택 매수건수는 8천756건으로 2016년 5천713건에 비해 53.2%증가했다.

◆ 국내 주택 취득하는 외국인…외국은행에서 자금 조달하면 막을 길 없어

최근 늘어난 가계부채 때문에 시중은행들이 금융당국의 가계부채 총량 관리에 따라 신규 취급 대출을 중단하는 등 은행 대출 공급 자체가 줄어들고 있다.

하지만 외국인의 경우 국내에서 주택을 사면서 국내 은행에서 대출을 받지 않고도 주택을 거래하는 사례가 늘고 있는 것이다. 이는 곧 외국인들이 현금으로 주택을 매수하거나 외국은행 등 해외에서 자금을 조달했을 가능성을 반증한다.

외국인들이 본국의 은행에서 자금을 조달해 국내에서 주택을 취득하는 데 쓰는 것을 규제할 방법은 없다. 국내에서는 각종 대출 규제로 대출길을 막아놔도 이 규제들이 해외 은행에게 적용되는 것은 아니기 때문이다. 국내에서 법인을 두고 은행업 라이센스를 받아 영업하는 외국계 은행이 아닌, 해외에서 영업하는 외국 은행에서 자금을 조달해오면 국내의 대출 규제는 적용되지 않는다.

실제로 한 중국인의 경우 지난 3월 서울 강남구 도곡동의 타워팰리스 펜트하우스를 구입하면서 주택자금조달계획서에 주택 구입자금 89억원 100%를 외국은행에서 조달하겠다고 명시했다. 본지 9월 30일자, '89억 타워팰리스 산 중국인, 알고보니 대출 100%…어떻게?'

따라서 국내의 강력한 대출 규제가 외국인들에게 똑같이 적용된다고 해도 사각지대는 존재한다는 지적이 나온다.

서지용 상명대 교수는 "주택 구입자들이 은행에서 대출을 받아서 주택 구입을 하는 일반적인 경우를 상정하고 규제하다 보니 이런 사각지대가 생긴다"며 "지인에게 돈을 빌릴 수도 있고 외국인이라면 외국은행에서 돈을 빌릴 수 있어 부동산 시장을 잡기 위해서는 이같이 대출 규제를 해서는 안된다"고 지적했다.

이어 "만약 외국인 대출 등을 규제한다고 하면 우리나라 부동산 구입 목적을 명확히 해 외국인의 투기 자본을 억제하는 방법밖에 없을 것"이라고 제언했다.

◆ 외국인은 주택 구입시 부부합산 기준 적용 애매

또한 내국인은 국내에서 결혼해 혼인신고를 했다면 주택을 구입할 때 부부합산 기준 주택수를 산정한다. 이를테면 아내와 남편이 각각 주택을 보유했다면 명의가 달라도 2주택자로 간주된다.

하지만 외국인은 다르다. 국내의 한 시중은행의 경우 외국인에게 담보대출을 내어줄 때 세대구성원을 확인하기 위해 외국인 차주에게 ▲주민등록등본 ▲외국인등록 사실증명 및 본인이 기록된 가족관계증명서 ▲국내거소신고사실 증명서류 및 본인이 기록된 가족관계증명서 중 1개를 요구한다.본지 1월 26일자, '[초점] 중국인 A씨는 어떻게 59억을 대출 받았나…외국인 부동산 대출 사각지대'

외국인과 한국인이 결혼한 경우 국내에서 결혼해 혼인신고를 했다면 내국인 부부들과 똑같이 가족관계증명서를 제출하면 된다.

문제는 외국인끼리 결혼한 경우다. 부부가 양쪽 다 외국 국적이라면 내국인처럼 가족관계증명서를 통해 배우자의 보유 주택수를 확인하기 어렵다. 이에 은행에서는 결국 외국인 차주가 직접 써서 제출하는 '차주의 세대 구성원 확인서'를 믿을 수 밖에 없다.

이 확인서는 일종의 약정서, 내지는 각서다. 가족관계증명서를 외국 국적자의 대사관 등에서 받기가 어려우니 확인서로 대체하는 것이다. 확인서의 내용은 가족관계증명서 등으로 부부와 자녀를 확인하기 어려울 경우 자필로 이를 기재하고 사실과 다를 경우 빌리는 돈을 바로 되갚으라는 것이다.

하지만 이는 어디까지나 본인이 작성한 자료를 기반으로 한다. 이에 외국에서 결혼하고 혼인신고를 했어도 국내에 들어와 별도로 혼인신고를 하지 않는 경우 은행에서 실제로 부부합산 기준 자산 내역을 제대로 확인하기 어려울 수 있다.

한 행정사는 "외국인 부부가 별도로 혼인신고를 하지 않으면 외국인 등록번호를 조회해도 부부로 알기가 쉽지 않으며 가족관계를 확인해주는 곳은 사실상 없다"라며 "외국인끼리 결혼해 한국에서 거주하는 경우 국내에서 혼인신고를 할 필요가 없고 출입국관리소에서 누가 가족인지 아닌지 별도로 확인하지는 않는다"라고 말했다.

/이효정 기자(hyoj@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기