[아이뉴스24 신수정 기자] 금융위원회가 금융소비자보호법상 과징금 산정의 기준인 '수입 등' 개념의 불명확성을 해소하기 위해 상품 거래금액으로 구체화했다. 개정안은 이날부터 시행한다.

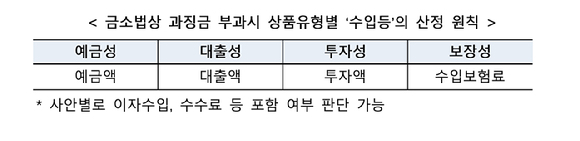

19일 금융위에 따르면 예금성 상품은 예금액을 기준으로 한다. 대출성 상품은 대출액을 기준으로 적용한다. 투자성 상품은 투자액을 사용한다. 보장성 상품은 수입보험료를 기준으로 처리한다. 이자 수입과 수수료는 사안에 따라 포함할 수 있다.

거래금액만으로 위반행위를 설명하기 어려운 사안에 적용할 기준도 마련했다. 꺾기 규제 위반이 대표적이다. 이 경우 대출액뿐 아니라 강제된 다른 금융상품의 거래금액까지 포함해 산정한다.

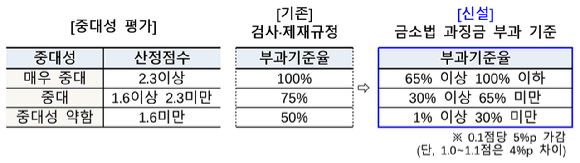

금융위는 부과 기준율 체계도 중대성 평가점수에 따라 1~100% 범위에서 기준율을 산정하도록 했다. 매우 중대한 사안은 65~100% 구간을 적용한다. 중대한 사안은 30~65% 구간으로 평가한다. 중대성이 약한 사안은 1~30% 범위에서 산정한다. 기준율은 0.1점당 5%포인트(p)씩 조정한다. 기존 기준은 50~100%의 단순 3단계였다.

단순 절차·방법상 위반처럼 소비자 피해 가능성이 낮은 경우에는 산정한 기준율의 절반 범위에서 다시 조정할 수 있도록 했다.

금융위는 가중·감경 기준도 세분화해 부당이득이 기본 과징금을 초과하면 그 차액만큼 가중하도록 했다.

소비자보호 실태 평가 결과가 우수하면 과징금 감경을 할 수 있다. 금소법상 소비자보호 기준을 충실히 마련·이행하면 감경 범위를 인정한다. 금융사고 발생 후 적극적인 피해 회복 노력이 확인될 때도 감경 대상이다. 감경 한도는 기본 과징금의 75%까지다.

추가 조정 조치로는 부당이득의 10배를 넘는 과징금은 감액할 수 있도록 했다. 위반자의 납부 능력과 금융시장 상황도 고려 대상에 포함한다.

금융위는 "개정 규정은 위반행위의 위법성 정도에 상응하는 과징금 산정 체계를 제시해 금소법 과징금제도의 예측 가능성을 크게 높일 것이다"고 밝혔다.

/신수정 기자(soojungsin@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기