[아이뉴스24 심지혜 기자] 인적분할한 SK텔레콤과 SK스퀘어 지난달 29일 재상장한 가운데 주가가 반등할 것이란 전망이 나온다. 분할 이후 합산 시총이 22조원 수준을 유지하면서 상승 여력이 높다는 분석이다.

◆"SKT 내년까진 분할 전 배당 유지…주가 반등 가능성"

2일 증권업계에 따르면 SK텔레콤과 SK스퀘어의 양사의 합산 시총은 분할 전인 22조원(SK텔레콤 약 12조원, SK스퀘어 약 10조원)을 유지하고 있다. 지난달 29일 변경상장, 재상장 시 합산 시총은 24조원으로 약 10% 오른채 출발하기도 했다.

이날 기준 SK스퀘어와 SK텔레콤 주가는 각각 8%대와 1%대 반등하기도 했다.

이날 김홍식 하나금융투자 연구원은 보고서를 통해 "SK텔레콤 주가 반등이 나올 것"이라며 "내년 높은 이동전화 가입자당평균매출(ARPU) 성장과 감가상각비 정체를 기반으로 이익이 성장하고 최소 내년까지는 분할 전 총 배당금을 유지할 전망"이라고 설명했다.

김 연구원은 SK텔레콤의 총 배당금이 당분간 7천200억원 수준으로 유지될 것으로 판단, 주가가 상승할 것으로 예측했다.

배당금은 SK텔레콤 시가총액 결정에 중요한 영향을 미친다. 분할 후 총배당금과 배당금의 흐름이 주가를 형성할 가능성이 높아서다. 배당 흐름도 시가총액에 영향을 줄 수 있다. 배당이 축소되면 배당수익률이 높게 형성되고, 반면 배당이 유지되는 흐름이면 기대배당수익률이 낮게 형성될 수 있기 때문이다.

이와 관련 김 연구원은 "분할 이후 SK텔레콤 경영진은 배당금 유지에 무게를 두는 양상"이라며 "혹시 모를 추후 지배구조개편 작업을 의식한 측면이 있고 주가가 경영진 평가에 지대한 영향을 미치기 때문"이라고 진단했다.

SK텔레콤의 2020년 시가배당률(전체 시가총액에서 총배당금이 차지하는 비중)은 4.1%를 기록했다. 이에 업계에선 SK텔레콤이 분할 후 7천억원 수준의 기존 배당 총액을 유지하고 분기당 배당을 실시할 것으로 예상, 6%대 이상(분할 후 SK텔레콤 시총 감소)을 기록할 것이란 시각도 있다. 이는 코스피에 상장된 기업 중 높은 수준의 시가배당률이다.

김장원 IBK연구원 또한 "배당투자 관점에서 예상 배당금과 배당기대수익률에 근거했을 때 기업가치가 14~16조원으로 재상장 직후 불안정한 주식 수급이 안정을 찾으면 주가도 회복할 것"이라고 전망했다.

◆ SK스퀘어 자회사, 잇단 IPO…분할 이후 주가 잠재력↑"

SK스퀘어의 경우 순자산가치(NAV) 상승 잠재력으로 자회사 기업공개(IPO)가 주목받고 있다.

업계에서는 SK스퀘어 현재 순자산가치는 약 26조원을 시가총액이 10조원대로 형성된 현재 상황에 지주회사 할인율(약60%)이 많이 적용된 것으로 보고 있다.

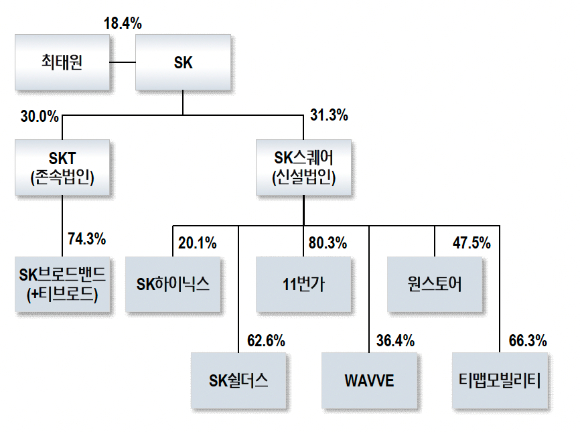

SK스퀘어는 내년 상반기에 원스토어와 SK쉴더스를 차례로 IPO 할 예정이다. 이들 회사가 상장하면 SK스퀘어 패밀리(SK스퀘어, SK하이닉스, 원스토어, SK쉴더스 등)의 시가총액은 100조원을 돌파할 가능성도 있다.

원스토어와 SK쉴더스의 시가총액은 각각 1조5천억원, 4조원으로 평가받고 있다. 이후 11번가, 티맵모빌리티, 콘텐츠웨이브 등 SK스퀘어 자회사들도 IPO를 준비 중이다.

최남곤 유안타증권 연구원은 "분할 이후 주가 잠재력은 SK스퀘어 쪽이 높다"며 "자회사 포트폴리오 가운데 원스토어, 11번가, 티맵모빌리티 사업 경쟁력 확보 여부에 따라 순자산가치(NAV) 증가가 나타날 수 있다"고 전망했다.

지주회사 기업가치 디스카운트와 관련해선 "일반 지주회사의 NAV 대비 할인율은 60% 이상 달함에도 불구하고 SK스퀘어에 대해서는 이보다 낮은 할인율 적용이 타당한데, 이유는 SK스퀘어 지향점이 단순 지주회사가 아닌 투자회사 성격에 더 가깝지 때문"이라고 분석했다.

닐 앤더슨 HSBC 연구원은 "SK스퀘어의 적정 할인율은 40% 수준으로 전망한다"며 "미디어, 보안, 커머스 등 투자자산들이 성장함에 따라 소프트뱅크그룹의 할인율인 25% 수준까지 낮아질 것"이라고 설명했다.

이어 "이 경우 SK스퀘어의 시가총액은 약 18조원, 주가는 12만6천원까지 바라볼 수 있다"고 덧붙였다.

/심지혜 기자(sjh@inews24.com)