[아이뉴스24 김다운 기자] 연금계좌의 환급세액을 재투자하면 연금수명이 3년 늘어나는 효과가 있는 것으로 분석됐다.

'13월의 보너스'라고 하는 연말정산 환급금에는 연금저축이나 개인형 퇴직연금(IRP) 저축에 따른 세액공제분도 포함돼 있다.

김동엽 미래에셋은퇴연구소 상무는 '행복한 은퇴발전소' 7호에서 "이 환급금을 재투자하는 사람은 그리 많지 않지만 재투자의 효과는 생각보다 크다"고 진단했다.

세액공제 환급 금액은 가입자의 소득에 따라 차이가 나는데, 연간700만원을 저축했을 때 최대 115만5천원을 환급받을 수 있다는 설명이다.

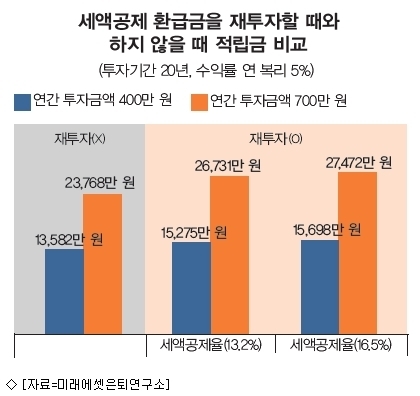

올해 마흔인 직장인 김모씨가 올해부터 연금저축에 가입해 앞으로 20년 동안 매년 400만원씩 저축한 다음 60세부터 연금을 수령할 계획이라고 했을 때 사례를 비교해봤다.

400만원을 한번에 투자하지 않고, 12개월로 나눠 매달 1일에 투자하고, 수익률은 연 복리 5% 정도 될 것으로 가정한다.

김 씨가 60세가 됐을 때 연금저축 계좌 적립금은 연말정산 때 돌려받은 세금을 재투자하지 않는다면 1억3천582만원으로 전망된다.

하지만 매년 환급세액을 연금저축계좌에 재투자한다면 김 씨의 세액공제율을 13.2%라고 가정해 매년 52만8천원을 돌려받는다고 할때 재투자 후 적립금은 1억5천275만원이 된다. 1천700만원 가까이 늘어난 셈이다.

김 상무는 "영국과 뉴질랜드의 경우 환급세액을 연금계좌에 자동으로 입금해 재투자자하도록 하고 있지만 우리나라는 월급통장에 들어온 환급세액을 연금계좌에 자동으로 재투자해주는 시스템이 없으므로 투자자가 직접 해당 금액을 연금계좌에 이체해야 한다"고 전했다.

그는 "매년 세액공제 한도인 700만원 이상을 투자하는 사람의 경우 환급세액 재투자분은 세액공제를 받지 못한다"면서도 "세액공제받지 않은 돈은 나중에 연금으로 받을 때 세금을 내지 않으므로 결과적으로 손해는 아니다"라고 덧붙였다.

김다운기자 kdw@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기