[김다운기자] 오는 11월10일 코스피시장에 상장될 예정인 삼성바이오로직스에 대해 유진투자증권은 적정 기업가치를 9조6천억원 수준으로 진단했다.

바이오의약품 위탁생산(CMO) 업체인 삼성바이오로직스는 자회사로 바이오시밀러 개발업체인 삼성바이오에피스를 보유하고 있다.

삼성바이오로직스의 희망 공모가 기준으로 기업공개 후 시가총액은 최소 7조원 이상이 될 것으로 예상되어 코스피 제약업종 시가총액 1위 업체로 상장될 것으로 예상된다.

24일 곽진희, 이정 유진투자증권 애널리스트는 삼성바이오로직스의 상장 후 적정가치를 9조 6천68억원, 주당 가치는 14만5천194원으로 추산했다.

이들이 삼성바이오로직스의 기업가치 평가를 하는 데 중점을 둔 것은 ▲삼성바이오로직스와 삼성바이오에피스가 후발주자라는 점 ▲수주 완료로 삼성바이오로직스 CMO의 2020년 실적 가시성이 높다는 점 ▲삼성바이오에피스의 바이오시밀러 파이프라인 수가 최대 규모라는 점 등이다.

유진투자증권은 "삼성바이오로직스는 현재 실적과 미래 실적 전망의 차이가 클 수밖에 없다"며 "장부가(Book value)로 보면 동종업체와 큰 차이가 없지만 매출액 및 영업이익은 격차가 매우 큰 상황"이라고 분석했다.

이 때문에 삼성바이오로직스의 임상 허가, 처방 증가 속도 등이 당분간 기업가치에 더 유의미하게 작용할 것이라고 예상했다.

삼성바이오로직스의 수주 완료로 CMO의 2020년 실적 가시성은 높다는 판단이다.

현재는 로슈와 BMS로 대부분의 매출이 발생하고 있고, 1공장은 2017년까지, 2공장은 2022년까지 생산능력에 대해 수주가 완료된 상황이다.

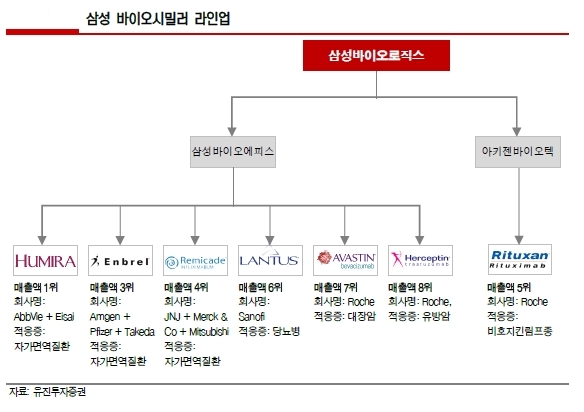

또한 삼성바이오에피스도 셀트리온, 론자가 진행한 과정을 대규모 자본투하, 여러 파이프라인의 동시 임상을 통해 지난 4년간 빠르게 이들을 추격하고 있다고 봤다.

현재 엔브렐, 레미케이드 바이오시밀러는 유럽 판매를 시작했고, 2개 파이프라인이 승인 신청중이며, 2개 파이프라인이 3상 진행중이다.

유진투자증권은 이에 따라 삼성바이오로직스의 CMO 사업의 가치는 5조20억원으로 평가했다. 이미 고객사 물량이 확보된 2공장과 3공장이 풀가동되는 2020년 기준으로 매출액은 1조910억원, 영업이익은 3천377억원으로 전망했고, 2030년까지의 추정치를 현금흐름할인(DCF)해 현가화해 산정한 수치다.

삼성바이오에피스 가치는 4조1천387원으로 반영했다. 바이오시밀러 판매가 본격화되는 2020년 기준의 예상 순이익에 국내 경쟁사인 셀트리온의 과거 4년 평균 주가수익비율(PER) 39.4배를 적용했다.

아울러 유진투자증권은 글로벌 헬스케어 산업의 변화는 삼성바이오로직스에 우호적이라고 봤다.

인구 고령화에 따라 헬스케어 서비스에 대한 수요가 크게 증가할 것으로 예상되는데, 고가의 치료비에 따른 각 국가별 재정부담, 개인의 의료비 부담이 이슈가 되고 있기 때문이다.

유진투자증권은 "2020년까지 의약품 시장은 연간 10억 달러 이상의 매출액을 기록하고 있는 블록버스터 바이오 의약품의 특허 만료가 집중될 것"이라며 "바이오시밀러 사업에 기회 요인"이라고 강조했다.

또한 "헬스케어 서비스 수요로 외부위탁생산을 통해 물량이 증가할 것"이라고 덧붙였다.

김다운기자 kdw@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기