미국 주식 시장에서 애플의 시가 총액은 석유화학회사인 엑슨모빌에 이어 2위다. 4년 전 만해도 애플은 중위권 회사였다.

그러나 시스코, 인텔, 구글 등 IT 거물들을 잇따라 제치더니 급기야 마이크로소프트까지 누르고 미국에서 2번째로 큰 회사가 됐다.

이처럼 애플 주식이 급격히 오른 까닭은 무엇보다 잘 팔리는 제품을 만들기 때문일 것이다. 아이팟으로 시작해 아이폰과 아이패드로 이어지는 ‘애플의 삼두마차’는 IT 시장에서 ‘혁신의 대명사’로도 불리는 상황이다.

이들 제품은 없어서 못 팔 지경이다.

애플을 분석하는 저명한 애널리스트인 앤디 재키(Andy M. Zaky)는 주가가 천정부지로 뛰어오르는 이유에 대해 ‘애플의 비밀’이라며 여기에다 두 가지를 더 붙인다. ‘운영비용’과 ‘매출총이익’ 관리가 어느 회사보다 뛰어나다는 점이다. 당연히 주당순이익(EPS)이 높아질 수밖에 없고 기업가치 또한 커질 수밖에 없다.

제품 개발 및 생산 능력 못지않게 경영능력 또한 대단하다는 이야기다.

앤디 재키는 포춘 인터넷판에 기고한 ‘애플의 폭발적인 성장 유지 방법’이란 글에서 2010 회계연도에 애플의 매출은 50% 가까이 성장하고 이익은 71% 가량 늘어날 것으로 예상했다. 특히 이런 추세가 내년까지도 계속될 경우 미국 주식시장에서 애플이 시가총액 1위인 엑슨모빌을 누를 수 있다고 내다봤다.

현금 보유량은 410억 달러로 이미 타의 추종을 불허한다.

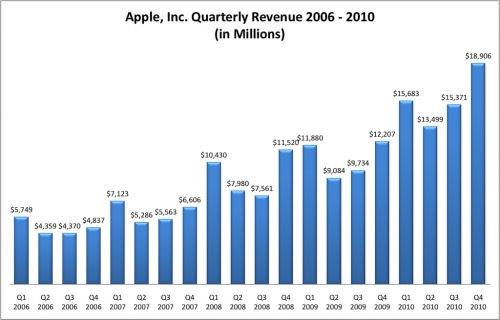

애플의 2009년 매출은 430억 달러였다. 2007년 240억 달러에 비해 거의 두 배에 해당한다. 재키는 올 애플의 매출을 635억 달러로 예상하고 있다. 올 매출도 2009년에 비해 50% 가까이 늘어날 것으로 예상하는 것이다.

재키는 이 보다 더 눈여겨 볼 것으로 운영비용을 지적하고 있다.

애플은 2008년에 매출이 전년에 비해 52.5% 늘었지만 운영비용은 30% 늘었을 뿐이다. 그만큼 순이익 폭이 커지는 셈이다. 금융위기 여파가 컸던 2009년에는 매출이 14.5% 밖에 성장하지 않았지만 운영비용 증가율은 더 낮았다. 12.6%. 어떤 상황에서도 애플은 매출은 늘리면서도 비용은 줄이고 있는 셈이다.

재키는 2010년에도 2009년에 비해 매출을 47.8%까지 늘리면서도 비용은 31% 상승에서 통제할 것으로 예상하고 있다. 이러한 경영 능력이 올해 애플의 순이익을 70%대까지 높여잡게 하는 요소라고 재키는 설명하고 있다.

매출총이익(Gross Margin) 성장률도 주목해야 한다. 애플의 2006년 1분기 매출총이익률은 27.2%였다. 그 이후 지속 상승해 2010년 2분기에는 이 비율이 41.67%에 달했다. 이는 애플이 하나의 제품을 팔 때 그로 인한 이익을 4년 만에 거의 두 배로 높였다는 이야기가 된다.

물건을 팔아 남는 돈이 그만큼 커졌다는 말이다.

재키는 결과적으로 애플 주식이 지금처럼 ‘전성기(Golden Age)’를 보내고 있는 것은 제품을 잘 만들어 잘 파는 고유의 능력과 함께 운영비용과 원가관리에 대해서도 세심하게 배려한 경영능력 덕분이라고 보는 것이다.

재키는 2010 회계연도에 애플이 총 634억달러의 매출을 올려 주당순이익(EPS)이 15.51 달러에 달할 것으로 예상하고 있다. 애플의 지난해 매출은 429억 달러였고 주당순이익은 9.08 달러였다.

매출 47.8% ↑ 순이익 71% ↑.

애플이 성장 초기의 벤처기업이 아니라 미국 시가 총액 2위 기업이라는 점을 감안하면 성장률 추정치가 가공할만하다.

/캘리포니아(미국)=이균성 특파원 gslee@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기