[아이뉴스24 이영웅 기자] SK이노베이션 기업 가치가 빠르게 20조원대를 회복했다. 3분기 호실적 전망과 기관 투자자들의 매수세가 복합적으로 작용되고 있다는 분석이다.

17일 SK이노베이션 주가가 21만9천원까지 상승하며 기업 가치가 다시 20조원대로 올라섰다. 최근 코스피 지수가 하락하는 등 국내 증권시장이 약세로 돌아선 가운데 SK이노베이션 주가가 선방하고 있어 눈길을 끈다.

이같은 배경에는 SK이노베이션이 올해 3분기 실적에 대한 기대감 때문으로 업계에서는 분석하고 있다. 국내 증권사들은 3분기 평균 영업이익을 8천억원 이상의 전망치를 내놓고 있다. 이는 전달(6천800억원)과 비교해 1천억원 이상 높은 수치다.

국내 증권사들은 SK이노베이션의 적정 주가도 상향하고 있다. 메리츠종금증권, 유진투자증권 등 증권사 9곳이 기존 전망보다 0.5만원~3만5천원 가량을 상향 조정했다. 기관 투자 수요도 몰리고 있다. 기관 투자자들은 지난달부터 연일 순매수 행진을 이어가면서 24일 간 순매수 물량만 약 95만3천주에 육박한다.

SK이노베이션 관계자는 "딥체인지 기반 사업구조 고도화, 펀더먼털 개선이 업황 개선이 시너지 효과를 가져온 결과로 평가된다"며 "정유, 화학, 배터리 등 다양한 사업 영역을 앞세운 매력으로 시가 총액 20조를 빠르게 회복하는 등 기업 가치에도 내성이 생겼다"고 평가했다.

◆정제마진의 반등세, 올해 말까지 실적 행진 이어질 듯

업계에서는 SK이노베이션의 실적 고공행진이 연말까지 이어질 것으로 보고 있다. 10월 세계 정제 설비의 10%가 정기보수에 돌입하면서 3분기를 시작으로 정제마진 반등세가 지속되고 있어서다. 또, 미국의 이란 제재에 따른 국제유가 상승으로 재고평가 이익도 추정치 대비 높게 기록될 것으로 분석된다.

아울러 저렴해진 중질원유와 비싸진 등경유 가격 덕에 고도화 설비가 잘 갖춰진 국내 정유사들이 높은 정제마진을 시현할 것으로 전망한다. SK이노베이션은 증권업계로부터 IMO 2020 규제 시행에 따른 최고 수혜 기업으로 지목된 바 있다.

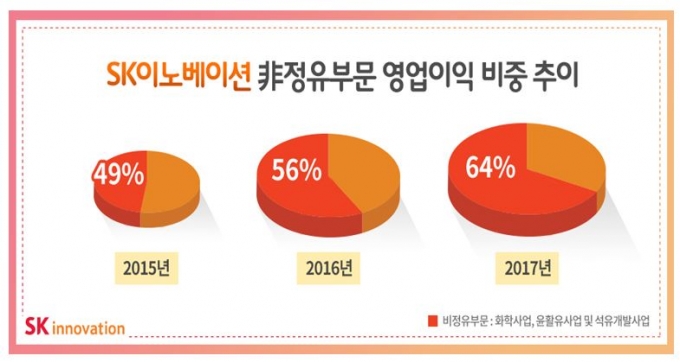

화학사업 부문에서도 호실적을 낼 전망이다. 국내 1위, 세계 6위 수준의 생산 능력을 보유한 SK이노베이션의 PX 사업이 지난 2011년 이후 최고 수준을 기록하고 있다. 중국의 폐플라스틱 수입 제한 속에 흥리(Hengli), 흥이(Hengyi) 등 신규 및 기존설비 가동이 지연, 수익은 확대될 것으로 보인다.

이 밖에도 전기차 배터리, 분리막 사업 등에 대한 투자도 긍정적으로 평가되는 요소다. 배터리는 올해 말 서산 제2동 증설, 2019년 중국, 2022년 헝가리 공장까지 증설을 완료하면 2022년까지 총 19.7GWh 생산량을 보유하게 된다. 분리막도 작년 2.4억㎡에서 2020년 8.7억㎡까지 생산능력이 증가할 전망이다.

이영웅기자 hero@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기