[아이뉴스24 허인혜 기자] 보험사가 보험금을 제때 지급할 수 있는지를 가름하는 지급여력(RBC) 비율이 3분기 연속 내려앉으며 중소형사의 시름이 깊어졌다. 새 국제회계기준(IFRS17)과 미국발 금리인상이 반등의 불씨에 찬물을 끼얹으면서 중소형사의 '뒷심'도 바닥이 드러나고 있기 때문이다.

킥스(K-ICS) 도입으로 퇴직연금 적립금이 자본부담으로 산출될 시기도 코앞으로 다가와 퇴직연금을 외연확대 기회로 삼았던 중소형사의 앞날이 불투명하다.

25일 금융감독원이 발표한 '2018년 3월 말 보험사 RBC 비율 현황'에 따르면 보험사들의 평균 RBC 비율은 지난해 말과 비교해 올해 1분기말 249.9%로 8%P 떨어졌다. 손해보험사가 233.7%, 생명보험사가 258.2%를 기록했다. 지난해 말 대비 하락 폭은 각각 4.9%, 9.4%P다.

RBC 비율은 보험사의 가용자본에서 요구자본을 나눈 값으로, 이 지표가 100% 이하로 떨어지면 보험사가 보험금을 제때 지급하지 못한다는 이야기다. 보험업법은 100%를, 금융당국은 150%를 기준점으로 삼는다.

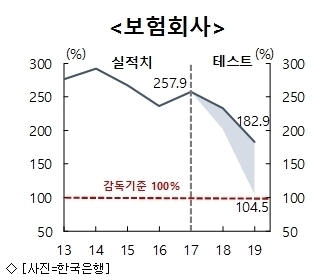

평균 RBC 비율은 지난해 2분기부터 올해 1분기까지 빠짐없이 내렸다. 지난 2분기 265.1%였던 RBC 비율은 3분기 264.1%, 4분기 257.9%로 낮아졌다.

권고치인 150%를 넘겨 당장의 재무건전성은 양호하지만 꾸준히 하락세라는 점에서 앞날이 어둡다.

특히 중소형사들의 경우 권고치인 150%에 근접하거나 100%조차 맞추지 못해 우려가 짙다. MG손해보험은 RBC 비율이 83.9%로 100%를 한참 하회했다. KDB생명이 154.5%, 흥국화재가 156.8%, 현대라이프가 157.8%로 150%를 겨우 넘겼다. 170%대 수준인 흥국생명, 신한생명, DGB생명, DB생명, 하나생명도 중소형사로 분류된다.

금리와 IFRS17이 동시에 작용하며 보험업계의 건전성을 악화시킨 탓이다.

금리상승에 따라 매도가능증권평가 이익은 4조4천억원 감소했지만 요구자본은 3천억원 늘었다. 미 연준의 발표와 한국은행의 입장을 종합할 때 시장금리 상승세가 확실해 재무건전성 회복도 쉽지 않다.

IFRS17도 발목을 잡았다. 보험업계의 포트폴리오가 저축성보험에서 보장성보험으로 빠르게 개편되면서 초회보험료가 급감했다.

금융감독원이 20일 발표한 1분기 생명보험사 보험영업 실적에 따르면 이 기간 초회보험료는 2조6천137억원으로 저축성보험과 보장성보험의 실적 감소 등의 영향을 받아 전년 동기대비 1조5천735억원(37.6%)이 줄었다.

퇴직연금 적립금도 변수다. 건전성 평가기준이 RBC에서 킥스로 바뀌며 퇴직연금 적립금도 부채로 인식되기 때문이다. 요구자본 증가액은 2020년까지 100%로 상향조정한다.

계열사에 퇴직연금을 팔았던 현대라이프와 롯데손해보험이 요주의 대상이다. 양 사의 상품은 각각 96%, 99.8%가 원리금보장형 상품으로, 적립금을 모두 반영하면 애써 끌어올린 RBC 비율이 150%에 밑돌 가능성이 높다.

보험업계 관계자는 "금융당국이 RBC 비율이 낮은 보험사를 대상으로 자본확충 여력을 늘리도록 권고한다고 하지만 중소형사 대부분은 자본확충 여력을 소진한 상태"라며 "IFRS17로도 벅찬 중소형사들이 킥스와 금리인상시기에 맞닥뜨리면서 M&A외에는 살 길이 없는 보험사도 등장할 것"이라고 분석했다.

허인혜기자 freesia@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기