[아이뉴스24 허인혜 기자] 사회에 갓 첫걸음을 뗀 초짜 직장인에게 재테크, 특히 보험설계는 미지의 영역으로 불린다. "'변액·CI·유니버셜'은 절대 들지 말라"는 괴담부터 "2030세대에게는 암 보험이 필요 없다"는 첨언까지 아리송한 조언도 넘쳐난다.

2030세대 보험의 기본은 실손의료보험과 연금저축보험이다. 여기에 미니보험을 더하면 부담 없이 중질병의 걱정도 덜 수 있다.

◆실손보험, '흔템'이지만 일상사고엔 필수

전 세대를 아울러 최우선, 필수 보험으로는 실손의료보험이 꼽힌다. 국민 3명 중 2명이 가입할 만큼 대중적인 보험으로, 질병이나 사고로 인한 실제 치료비를 보상한다. 보장범위가 광범위한 데다 2030세대라면 보험료도 1만원대로 저렴해 '유비무환' 보험으로 손색이 없다.

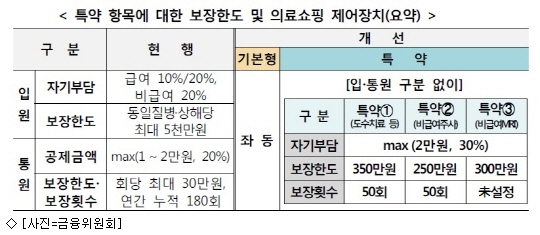

실손보험에 가입하기로 했다면 기본형과 특약형의 선택이 남았다. 실손의료보험 기본형에 가입하면 입원 치료비는 한 질병이나 상해당 최대 5천만원, 통원치료비는 하루 30만원 범위 내에서 보장한다.

특약은 세 가지로 ▲도수치료, 체외충격파치료, 증식치료를 보장하는 1형(450만원 한도, 연간 50회 보장) ▲비타민 등 비급여 주사가 포함된 2형(250만원 한도, 연간 50회 보장) ▲MRI(자기공명영상)가 들어간 3형(300만원 한도) 등이다.

보험포털인 '보험다모아'에서 연령대와 성별을 선택하면 가격대별로 보험을 추천해 준다. 실손보험은 상품별 큰 차이가 없어 세부내용만 꼼꼼히 읽어본 뒤 원하는 가격대로 가입하면 된다.

여러 보험에 들더라도 하나의 보험에서만 보장을 받을 수 있으니 유의해야 한다. 정부의 실손보험 인하 정책의 영향으로 '착한 실손보험'에 이어 내년에도 실손보험료 인하 조짐이 있다.

◆연금저축보험으로 노후와 세테크 잡기

연금저축보험은 미혼에 부양가족이 없는 2030세대로서는 거의 유일한 세테크 도구다. 젊은 세대일 수록 보험료가 저렴하고, 납입 횟수가 중요한 보험으로 청년기에 가입해두면 좋다. 꾸준히 납입해 노후에 연금으로 수령하더라도 소득세가 2~3% 수준이다.

연금저축보험은 연 400만원 한도 내에서 납입 보험료의 13.2%를 공제해 준다. 최대 52만8천원을 세액공제 받는 셈이다.

세제 혜택이 뒷받침된 보험인 만큼 중도해지시 돌려주어야 할 금액도 높아 유의해야 한다. 5년 이상 납입, 55세 이후 연금형 수령이 기본 요건이다. 소득의 5%에서 최대 10% 수준의 보험료로 설정해야 계약을 오래 유지할 수 있다.

최근에는 온라인 연금저축보험도 저렴한 수수료를 무기로 강세다. 월 20만원(연 240만원)씩 10년 납입을 가정하면 온라인에서 가입하면 수수료 절감액이 생보사는 18만원에서 106만원까지, 손보사는 12만원에서 52만원까지 차이가 난다.

◆한 달 180원으로 유방암 보장…플러스 미니보험

중증 질병(CI) 보험에 가입하기에 두려움이 앞선다면 단일 중증질병을 보장하는 미니보험도 속속 출시됐다.

1만원 이하로 치아나 단일 암을 보장하는 보험이 있는가 하면 월 100원대로 유방암만을 보상해주는 상품도 등장했다. 단기간 내 질병 진단을 받으면 일시 지급으로 보험금을 지급하는 계약이 일반적이다.

미니보험은 상품 가격이 저렴하고 보장 내용도 간단하다. 다만 보장 기간이 짧고 보험료만큼 보장 범위도 최소화돼 꼭 필요한 보장이 들어있는 지를 확인해야 한다. 또 다른 암으로부터 전이된 암은 보장하지 않는 등의 전제조건도 유의해야 한다.

허인혜기자 freesia@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기