[아이뉴스24 김다운기자] 자영업자의 대출이 '월급쟁이' 가구 대출의 1.5배에 달하며, 자산보다도 대출이 더 큰 것으로 나타났다. 특히 음식점, 소매업 등은 경영 부진으로 생계형 가구가 많아 빚 부담이 높았다.

한국은행은 지난 23일 개최한 금융안정회의에서 이 같이 진단했다.

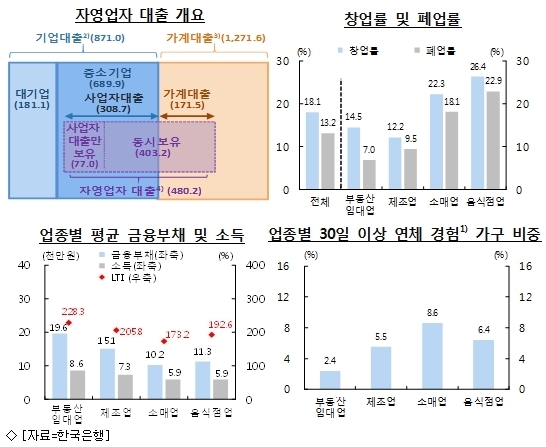

한은에 따르면 자영업자 대출 규모는 2016년말 현재 480조2천억원이며, 이 중 사업자대출은 308조7천억원, 가계대출은 171조5천억원으로 추정됐다.

업종별 대출 비중을 보면 부동산임대업(39.3%), 도소매업(15.7%), 음식숙박업(9.8%) 등의 순이었다.

부동산임대업은 상업용부동산의 연간 투자수익률이 2015년 이후 6% 내외 수준을 유지하는 등 수익성이 대체로 양호한 것으로 파악됐다. 반면 소매업 및 음식점업은 매출감소 및 폐업 고려 업체의 비중이 높게 나타나며 경영여건이 부진했다.

소상공인연합회의 지난해 10~11월 조사에 따르면 소매업, 음식점업의 매출감소 및 폐업 고려 응답 비중은 각각 66.0%, 42.4%나 되는 것으로 조사됐다.

또한 사업 기간이 5년 미만인 업체의 비중도 소매업이 55.9%, 음식점업은 66.8%로 전체 평균(51.0%)보다 높았다.

전체 자영업자 가구의 평균 금융부채 규모는 1억1천300만원으로 상용근로자 가구 7천700만원의 약 1.5배로 높았다.

이에 자영업자 가구의 소득 대비 금융부채비율(LTI)도 181.9%로 상용근로자 LTI(119.5%)보다 높고, 금융자산 대비 부채비율(104.1%)도 100%를 상회하는 등 채무상환부담이 높게 형성됐다.

자영업자 가구의 처분가능소득 대비 원리금상환액 비율(DSR)도 41.9%에 달해 상용근로자 가구(30.5%)에 비해 매우 높았다.

채무상환부담 측면에서는 부동산임대업 가구의 LTI 및 금융자산 대비 부채비율이 각각 228.3%, 129.1%로 소매업(173.2%, 91.2%)이나 음식점업(192.6%, 91.1%)을 웃돌았다.

하지만 부동산임대업의 경우 30일 이상 연체된 적이 있는 가구의 비중은 2.4%로 소매업(8.6%), 음식점업(6.4%), 제조업(5.5%) 등에 비해 낮게 나타났다.

이는 부동산임대업 대출의 만기일시상환 대출 비중(44.9%) 및 고신용차주 비중이 높은 데다 임대료 등 소득흐름도 안정적인 데 따른 것으로 분석된다.

반면 소매업, 음식점업의 경우 금융부채가 작고 금융자산 대비 부채비율도 낮지만 업황 부진 등을 반영해, 연체 경험 가구 비중이 높게 집계됐다.

소득이 낮은 영세 생계형 가구는 전체 자영업자의 23.8%에 달했다. 역시 음식점업(26.7%), 소매업(21.6%)에서 생계형 가구가 차지하는 비중이 높았다.

생계형 자영업자는 평균 금융부채 규모는 4천700만원으로 작지만, 소득이 낮아 30일 이상 연체된 적이 있는 가구 비중이 9.8%로 비생계형(3.4%)에 비해 많았다.

김다운기자 kdw@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기